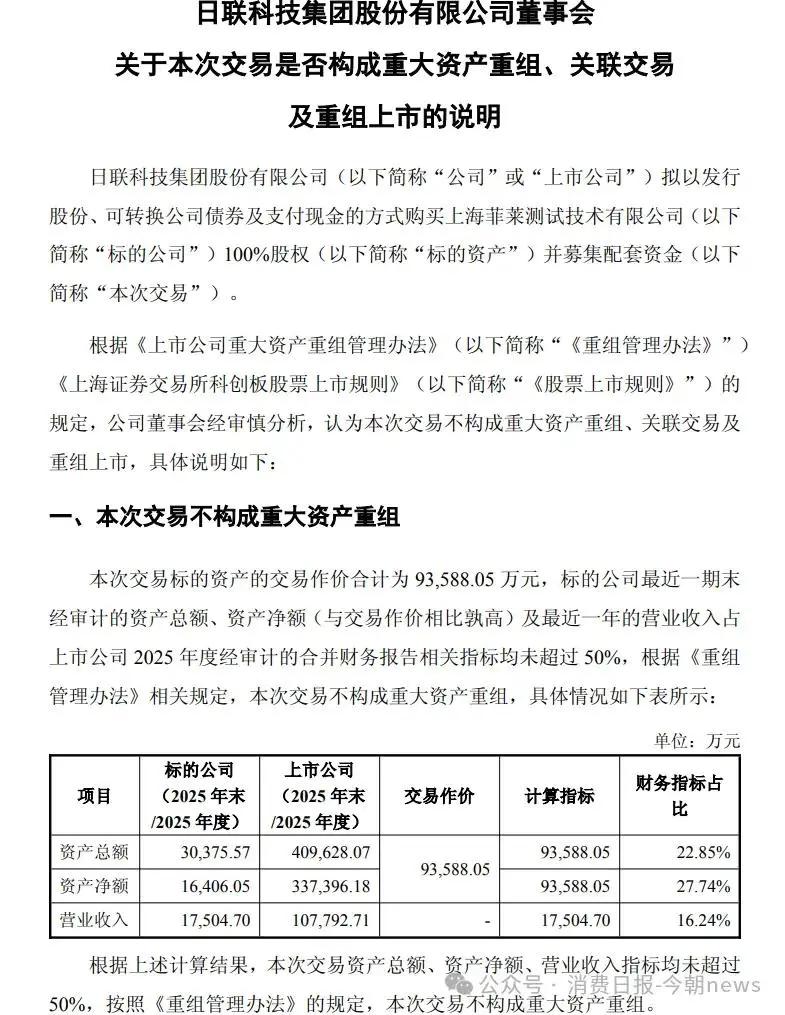

6月4日,日联科技披露重大资产重组草案,公司拟以9.36亿元收购上海菲莱测试技术有限公司100%股权,并同步募集配套资金不超过3.06亿元,用于支付现金对价及标的研发中心建设等。

图源/公告

这笔交易受到市场关注,不只是因为金额规模,更在于估值水平和未来兑现压力。重组方案显示,收益法评估得出的截至评估基准日标的公司菲莱测试股东全部权益价值为9.36亿元。

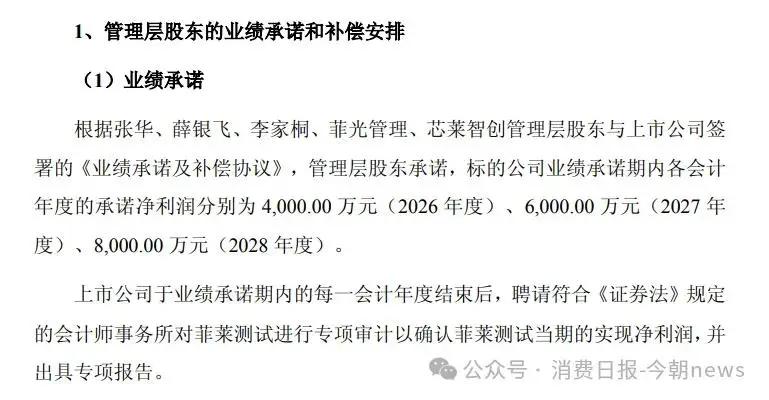

交易对方同时承诺,菲莱测试2026年至2028年净利润分别不低于4000万元、6000万元和8000万元,三年累计1.8亿元,而在此前一年,这家公司仍处于亏损状态,直到2025年才实现盈利。

图源/公告

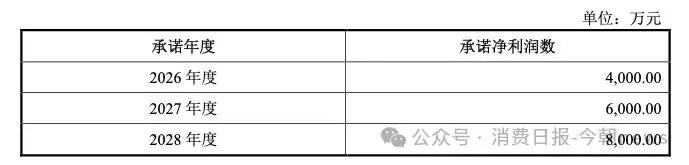

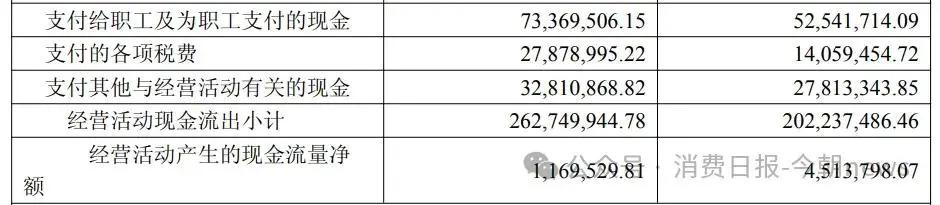

收购发生之际,日联科技自身也处于扩张阶段。2026年一季度,公司营业收入同比增长48.34%,归母净利润同比增长24.98%,但经营活动现金流净额仅116.95万元,同比下降74.09%。

图源/公司财报

AI算力带来新的产业机会,也带来了高溢价、高增长承诺以及资金压力,这场并购能否成为公司打开第二增长曲线的关键一步,仍需要时间验证。

1

AI算力催生检测需求,

日联科技为何支付9.36亿元

菲莱测试获得高估值,依靠的是一条正在升温的产业链。

人工智能大模型快速发展,数据中心建设持续推进,作为内部连接的重要组成部分,光模块正在向400G、800G乃至1.6T更高速率演进,制造环节对检测设备的要求也随之提高。

公开资料显示,公司主要从事光电子测试设备研发、生产和销售,是国内少数具备400G/800G/1.6T高速光电子器件测试设备量产能力的企业之一,客户包括光迅科技、剑桥科技、源杰科技、长电科技等产业链企业。

图源/公司公告

对于日联科技来说,收购菲莱测试并非简单扩大产品线,而是补齐自身在光电子检测领域的能力,公司长期深耕工业X射线检测设备,是国内该领域龙头企业之一,年报显示其检测方案已覆盖集成电路、新能源电池、铸件焊件等领域,并持续向半导体制造、先进封装、光模块、存储芯片等方向拓展。X射线检测解决内部结构缺陷识别,晶圆电性检测关注芯片性能测试,光电子测试则对应高速光器件可靠性验证,多类技术结合后,日联科技希望形成覆盖更多制造环节的工业检测平台。

这也符合公司在2025年年报中提出的方向,检测设备行业正从单一缺陷检测向全生命周期质量管理转变,AI算法与检测技术融合成为行业竞争的重要方向。

不过,产业价值并不等同于交易价格合理。

菲莱测试2024年仍亏损701万元,2025年实现营业收入1.75亿元、净利润2606万元,以此计算,9.36亿元的交易估值对应较高的估值倍数。交易双方给出的解释,是未来高速光通信市场增长以及双方的产业协同空间,但市场关注的问题同样明确:一家刚刚实现盈利的企业,能否在三年内完成从2606万元到8000万元净利润的跨越?

图源/公司公告

日联科技的判断,也与其对行业格局的观察有关。公司在2025年年报中提到,检测设备行业正呈现智能化、一体化趋势,随着半导体先进制程向5纳米及以下演进、新能源电池向高能量密度升级,单一品类的检测设备已难以满足下游客户需求,多品类设备集成一体化、AI算法与检测技术深度融合,正在成为新的竞争壁垒。

与此同时,本土企业在中低端市场已实现规模化替代,但在高端核心器件和算法层面,与国际巨头仍存在差距。对于日联科技而言,收购菲莱测试是补齐光电子检测这一细分领域能力、加快平台化布局的方式之一,但高端技术门槛能否真正跨越,仍取决于并购之后的持续投入。

2

收入增长背后,

如何平衡扩张与现金流?

收购菲莱测试之前,日联科技已经通过自主研发和业务延伸,逐步从工业X射线检测设备企业向综合检测解决方案供应商转型,订单和收入规模随之持续提升,但高速扩张也带来了资金占用增加的问题。

2026年一季度,公司实现营业收入2.96亿元,同比增长48.34%,归母净利润4415.32万元,同比增长24.98%,扣非净利润3241.93万元,同比增长63.17%。收入增长主要来自订单增加,但作为装备制造企业,设备从研发、生产到交付需要经历采购、制造、安装调试和客户验收等环节,收入确认与现金回收之间存在时间差,订单增长带动了存货和应收账款同步上升,截至一季度末,公司应收账款达到4.19亿元,存货余额达到3.63亿元,均较年初继续增长。

图源/公司财报

截至一季度末,公司总资产达到43.76亿元,较上年末增长6.83%,扩张态势延续到了资产负债表的各个环节。

相比利润,现金流的变化更值得关注。一季度经营活动产生的现金流量净额仅116.95万元,同比下降74.09%,公司在财报中表示主要系支付采购货款增加所致。这是制造业企业在扩张阶段常见的问题,设备企业需要提前采购核心零部件、支付供应商款项并承担研发和人员成本,而客户付款往往集中在交付验收之后。

图源/公司财报

与此同时,公司一季度研发投入达到3668.50万元,同比增长52.64%,占营业收入比例达到12.40%,检测设备涉及精密机械、软件算法、图像处理和自动化控制等多个领域,一旦进入头部客户供应链,企业需要持续升级产品以适配新的制造工艺,研发投入因此难以压缩。

图源/公司财报

研发、扩张与并购整合同时推进,进一步加重了资金压力,2026年一季度投资活动产生的现金流量净额为-3.16亿元,同比由净流入转为大额净流出,其中投资支付现金达到10.13亿元,期末现金及现金等价物余额降至8956.77万元。在这样的资金状态下,日联科技为菲莱测试交易设计了股份、可转债与现金相结合的支付方式。

回看2025年年报,日联科技2025年实现营业收入10.78亿元,同比增长45.77%,归属于上市公司股东的净利润1.76亿元,同比增长22.84%,扣非净利润1.46亿元,同比大幅增长51.34%。

图源/公司年报

公司业绩高增主要受益于下游市场需求旺盛、订单量充足,以及通过投资并购拓展了新能源电能变换与半导体失效分析等新业务领域;同时,集成电路等高毛利业务占比提升及应收账款管理加强,使得经营活动现金流净额同比大增512.23%至1.92亿元,盈利质量显著改善。

9.36亿元总对价中,股份支付约7.34亿元,占比超过七成,可转债支付约1.56亿元,现金支付仅约4642万元,同时公司还计划募集配套资金3.06亿元,部分用于支付现金对价。

图源:公告

这种安排能够降低交易完成初期的现金压力,也把上市公司未来的成长预期与交易绑定,但并购完成之后,双方在研发整合、产品推广和客户拓展上仍需要持续投入,如果标的业务增长符合预期,收入和利润增长能够覆盖新增投入。

3

1.8亿元利润承诺之下,

并购价值仍待验证

对于资本市场而言,470.52%的评估增值率并不是这笔交易最大的悬念,科技行业并购中,高估值并不少见,真正决定交易成败的,是标的资产能否持续创造利润,并把产业预期兑现为上市公司的经营业绩。

根据重组草案,菲莱测试2024年仍亏损701万元,2025年刚刚实现扭亏,而业绩承诺要求公司2028年的利润规模较2025年增长超过两倍。这一目标并非没有产业支撑:AI算力建设持续推进,高速光模块、CPO、先进封装等新兴市场仍保持增长,作为国内较早布局高速光模块老化测试设备的企业,菲莱测试具备一定技术积累和头部客户资源,这也是日联科技愿意支付高溢价的重要原因。

图源/公司公告

检测设备属于典型的项目型业务,客户采购节奏与资本开支密切相关,一旦行业投资节奏变化或客户扩产计划调整,订单释放速度便可能受到影响;光模块行业技术迭代较快,企业还需要不断投入研发资源以保持竞争力。

相比行业周期,更大的考验来自并购后的整合。对于装备制造企业而言,真正具有价值的资产往往是研发团队、核心技术和客户资源,而非固定资产。如果核心技术人员流失、研发进度放缓,或者客户资源无法实现共享,并购预期的协同效应也会打折扣。

如果菲莱测试如果经营情况低于预期,商誉减值可能直接影响上市公司的利润表现。

随着半导体、新能源等下游行业对检测精度和效率的要求不断提高,越来越多企业开始通过外延并购完善产品布局,希望缩短研发周期、快速切入新的细分赛道,日联科技此前的多次技术拓展,以及此次收购菲莱测试,都是这一趋势的体现。

但平台搭建只是第一步,能否留住核心研发团队、实现销售渠道和供应链的真正协同,决定的是并购之后的经营效率,而不是交易本身的规模。

收购完成后,日联科技将持续推进AI算法与多技术融合检测平台建设,拓展半导体、新能源及高端制造等领域应用。

只是对资本市场来说,一笔并购的价值从来不是签约时的交易价格,而是未来几年创造的经营成果,高溢价对应的是高预期,业绩承诺对应的是高要求,菲莱测试能否兑现利润、双方研发资源能否协同、订单规模能否持续增长,都将成为检验这笔交易的真正指标,也是日联科技能否把AI算力带来的产业机会,真正转化为自身第二增长曲线的关键。

原文标题:日联科技9.36亿并购菲莱测试:扭亏标的背负1.8亿三年利润承诺