01引言:荣昌生物叙事的最后一层

泰它西普卖出来了。五适应症获批了。利润转正了。但荣昌生物最难的一段路,才刚刚开始。

第一步,荣昌生物在中国创新药尚未成气候的年代,用十年以上的耐心,把全球失败率最高的SLE靶点做成了上市产品。第二步,2026年6月干燥病和IgA肾病双获批之后,泰它西普从SLE单病种慢放量进入多病种复利验证期,五适应症标志着商业化验证真正开始。

泰它西普已经有best-in-class级别的临床数据,有五个适应症的上市许可,有全球领先的BLyS/APRIL双靶点机制。产品价值的证明已经基本完成,但产品价值能不能沉淀为经营杠杆,才是荣昌生物第三步真正要回答的问题。

02利润转正背后的结构

2025年,荣昌生物实现营业收入32.51亿元,同比增长89.36%;归母净利润7.10亿元,相比2024年亏损14.68亿元,完成扭亏。从亏损近15亿到盈利7亿,这个跨度足以让市场振奋。

但收入和利润的改善,并不只是国内药品销售自然爬坡的结果。

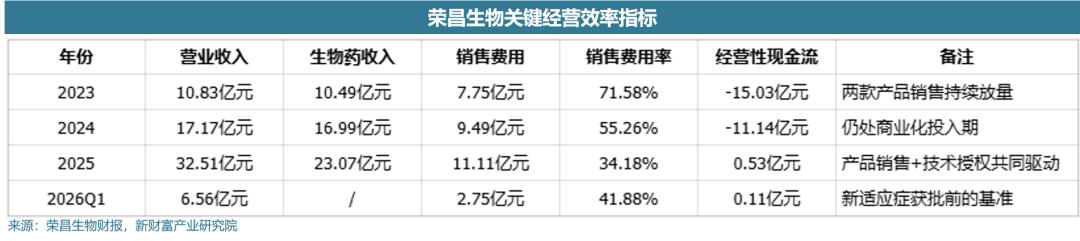

2025年公司收入增长来自两个部分。第一,泰它西普和维迪西妥单抗国内销售收入快速增长;第二,泰它西普海外权益授权带来的技术授权收入大幅增加。拆开看,生物药收入23.07亿元,同比增长35.80%;技术授权收入8.95亿元,占全年总收入约27.53%。

利润结构也需要拆开看。2025年归母净利润7.10亿元,但扣非归母净利润只有0.68亿元。两者之间6.42亿元的差异,主要来自非经常性损益,其中金融资产收益和公允价值变动损益为6.44亿元。利润表上的"盈利",有一部分并不是经营性利润。

2026年一季度的数据更能说明问题。公司实现营业收入6.56亿元,同比增长24.76%;归母净利润3.28亿元,但扣非归母净利润仍为-3499.10万元。非经常性损益合计3.63亿元,其中金融资产收益和公允价值变动损益为3.64亿元。利润表上,营业总成本6.97亿元高于营业收入6.56亿元,最终利润总额3.28亿元中,公允价值变动收益贡献了3.61亿元。

从2024年到2025年,从亏损到盈利的转折是真实的。但"利润转正"和"经营兑现"之间,仍然有一段距离。荣昌生物过去的估值核心是研发兑现,未来的估值核心会逐步转向经营兑现。

所谓经营兑现,不仅是某一年利润转正,而是产品销售增长、费用效率改善、现金流修复和扣非盈利能力之间形成连续性。

03商业化底盘从成本变成资产

如果泰它西普只有SLE一个适应症,那么一支近千人的自免商业化团队和覆盖全国1200家医院的准入网络,短期内会显得很沉重。SLE是慢市场,医生教育、患者识别、长期用药习惯和医保支付都需要时间。

当泰它西普进入五适应症阶段,这套体系的意义发生了变化。

2023年底,荣昌生物自身免疫商业化团队约750人,完成超过800家医院的药品准入。2024年底,团队超过800人,完成超过1000家医院准入。

2025年底,团队约900人,完成超过1200家医院药品准入。

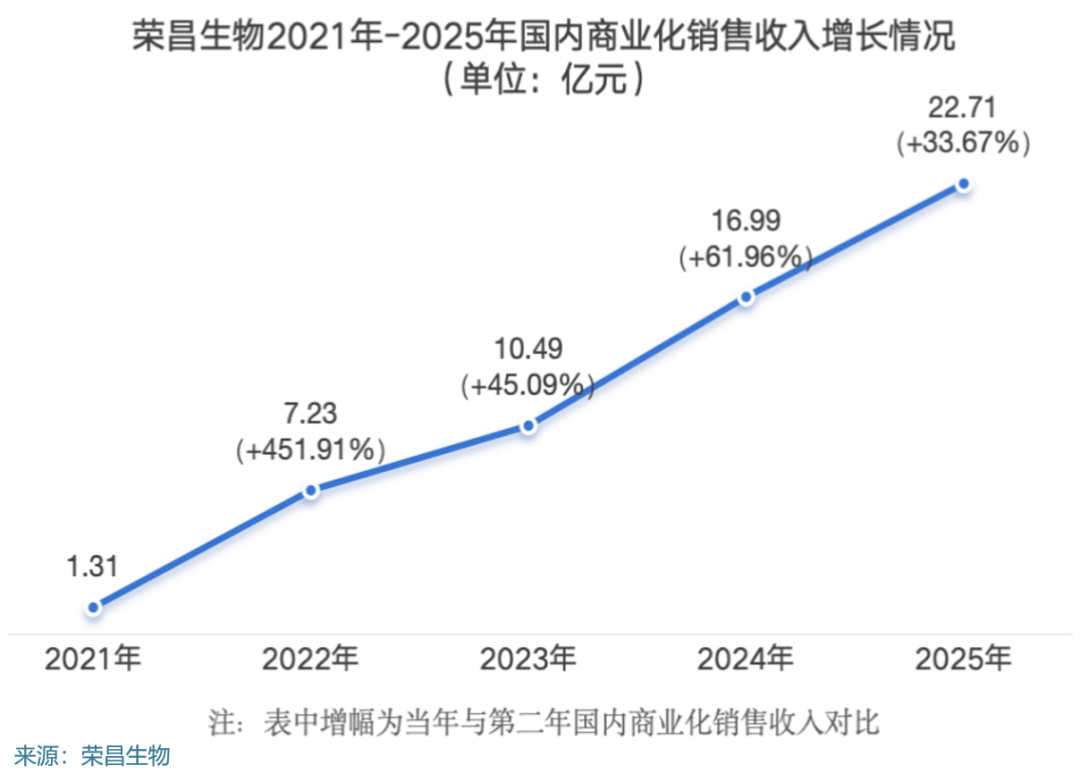

同期,泰它西普的销量从2023年的78.23万支增长到2025年的225.50万支,约为2023年的2.9倍。而自免团队人数从约750人增加到约900人,增幅约20%。

在既有商业化底盘上,销量增长已经明显快于团队扩张。前期铺设的队伍和准入网络,开始承接更多产出。

商业化投入最怕的是"费用一次性消耗",最有价值的是"能力长期复用"。2023年年报中,公司直接提到商业化能力仍处于建设阶段,仍需投入较多团队建设费用和学术推广费用。早期销售费用高,是自免商业化体系从零到一的建设成本。五适应症之后,同一支自免队伍、同一套医院准入、同一套学术推广能力,可以开始承接更多病种。过去这些投入体现为销售费用,未来如果多适应症逐步放量,就有可能变成可复用的基础设施。

从"有可能"到"已经实现",还需要时间验证。但商业化体系从"为一个慢病种铺设的重资产"变成"为多个病种复用的平台"的逻辑,已经初步成立。

04销售费用效率的拐点

创新药公司商业化早期,销售费用高并不罕见。真正的问题是销售费用能不能换来可持续的收入增长。

2025年的数据,出现了第一次明确的效率改善信号。

从2023年到2025年,荣昌生物销售费用从7.75亿元增加到11.11亿元,但销售费用率持续下降。2023年销售费用率为71.58%,2024年降至约55.26%,2025年进一步降至约34.18%。但这里需要特别注意,2025年公司收入中包含8.95亿元技术授权收入,如果用总收入做分母,会高估商业化效率改善幅度。更保守的做法是用生物药收入做分母:2024年销售费用/生物药收入约55.84%,2025年降至约48.16%。销售费用率仍在下降,但改善幅度没有总收入口径那么大。

更关键的信号是增速对比。2025年公司销售费用同比增长17.15%,而生物药收入同比增长35.80%,泰它西普销量同比增长47.92%。销售费用还在增加,但产品收入和产品销量跑得更快。

2026年一季度延续了这一趋势。公司销售费用2.75亿元,同比增长约9.63%;营业收入6.56亿元,同比增长24.76%。销售费用率从2025年同期的约47.66%下降至约41.88%。

销售费用的结构也值得拆开看。2025年,销售费用11.11亿元中,职工薪酬5.14亿元,占46.28%;市场开发费4.48亿元,占40.29%。两项合计超过86%。从短期利润表看,它们是费用;但从商业化能力看,它们对应的是销售队伍、医生触达、医院准入和科室教育能力。

这不是一次性消耗,而是能力建设。荣昌生物要证明的,正是这些投入能不能在多适应症放量后,被更多病种摊薄成本、放大产出。

05比利润更重要的指标

对于Biotech而言,利润表有时会受到授权收入、公允价值变动、研发投入节奏等因素影响,单一年度净利润并不能完全代表经营质量。相比之下,经营活动现金流更能反映产品销售回款和商业化体系的真实造血能力。

2025年,荣昌生物经营活动产生的现金流量净额为5295.19万元,较2024年的-11.14亿元明显改善,也较2023年的-15.03亿元显著收窄并转正。经营现金流由负转正,主要由于技术授权收款和产品销售回款增加。但2025年经营现金流净额只有0.53亿元,占全年营业收入比例约1.63%。公司已经走出大额现金净流出状态,但还没有形成很厚的现金流安全垫。

将2026年一季度的数据作为核心观察窗口,公司经营活动产生的现金流量净额为1131.80万元,而2025年同期为-1.88亿元。公司解释经营现金流改善主要由于产品销售回款增加。

从现金流量表看,2026年一季度"销售商品、提供劳务收到的现金"为7.66亿元,高于当季营业收入6.56亿元,而2025年同期这一数字为4.75亿元,同比增加约2.91亿元,增幅约61.20%。经营现金流转正的关键,不是费用突然大幅收缩,而是回款端改善明显快于支出端增长。

2026年1月,荣昌生物与艾伯维就RC148签署独家授权许可协议,获得6.5亿美元首付款,4月15日已收到付款。这笔交易显著增强了公司的现金安全垫,也会改善市场对公司融资压力的预期。但它属于BD授权收入,不能直接等同于泰它西普商业化效率的证据。

荣昌生物的下一阶段,重点需要观察经营现金流能否持续转正,扣非利润能否逐步修复,产品销售能否替代授权收入成为更稳定的利润来源。

06增长不是自动发生的

五适应症带来的是更大的商业化空间,但同时也带来更复杂的执行要求。

干燥病适应症面向活动性ESSDAI≥5分的成人患者,中国人群患病率为0.33%至0.77%,患者约460万至1070万人。这是一个患者基数巨大的领域,但长期以来"有诊断、缺治疗",患者识别和疾病教育需要从零建起。

IgA肾病将泰它西普带进了肾病科,这是一道真实的科室边界。预计2030年中国IgA肾病患者约237万人,但肾内科的处方习惯、学术推广路径和医保支付逻辑,都需要重新建立。作为肾内科的新进入者,泰它西普需要在现有治疗格局中找到差异化定位。

多适应症不是简单叠加收入,而是对公司组织能力、学术推广能力和资源分配能力的综合考验。每一个新适应症都不会在获批当天就自动贡献销量。药品商业化仍会受到政策环境、市场需求和竞争状况等因素影响,存在不确定性。

五适应症之后的经营杠杆,不是已经兑现的结果,而是一个正在打开的验证过程。

07结语:经营杠杆的验证期

泰它西普的故事,从"能不能做出来"走到"能不能卖出来",再走到"能不能形成经营杠杆"。前两步的答案已经比较清楚,产品做出来了,也开始卖了。第三步的答案,现在还不够清楚。

2025年是荣昌生物第一次出现经营效率改善的信号。收入增长快于费用增长,销售费用率持续下降,经营现金流由负转正,商业化团队增速远低于产品销量增速。这些信号是真实的,但它们是趋势的起点,不是终点。

接下来需要持续观察几个问题。

第一,干燥病和IgA肾病能否进入医保支付体系,将直接决定放量速度。第二,IgA肾病在肾内科的处方习惯建立速度,决定了跨科室拓展的成效。第三,五适应症放量后,销售费用率能否继续下降,是判断经营杠杆是否真正形成的核心指标。第四,经营现金流能否持续转正,扣非利润能否逐步修复,产品销售能否替代授权收入成为更稳定的利润来源。

好产品不等于好生意。但好产品是好生意的起点。荣昌生物已经站在了这个起点上,接下来的路,比前面任何一段都更考验经营的耐心和精度。