李子园于2021年年初上市,上市当年即是业绩巅峰,2021年公司实现营收14.70亿元,实现净利润2.62亿元,这份业绩纪录至今未破。

李子园的经典产品是甜牛奶,甜牛奶属于饮料而不是纯牛奶;

李子园是含乳饮料,类似于旺仔牛奶;我喝旺仔牛奶是因为从小就喝,不是因为营养价值才买它,而是因为怀念小时候习惯的味道,这类似于为情怀付费。

可是李子园很多人从小就没喝过,李子园的大本营在浙江金华,对他们来说李子园既没有营养价值也没有情绪价值,至今也没喝过一瓶。

直到现在李子园的营收也没突破15亿,也可能李子园的产品所能覆盖的消费人群的市场需求,本就不到15亿。

评价商业模式的时候,有个要点是区分区分真需求和伪需求。

活到现在的老店越来越少了,那篇文章有人评论说:

外卖补贴太恐怖了,虽然创造了千万级就业,但是太反常识,客单价低于线下,这种商业模式我至今未看懂。

其实这就涉及到一个基本问题的回答,外卖高额补贴带来的订单是真需求还是伪需求,如果外卖补贴停止价格不再便宜,大家还会不会继续点外卖;

如果外卖价格回到正常水平,那些薅羊毛的顾客会不会走开?

目前来看由于钱包太小消费实力不允许,薅羊毛的用户在停止补贴后大概率会走开,大额补贴的钱可看作是前期培养用户习惯的销售费用投入;

但是有效用户不会完全消失,市场会筛选出既有消费能力也有消费意愿的用户,问题在于这个比例大约会有多少。

那么,从这个角度考虑,李子园每年的销售费用投入是否培养出用户喝甜牛奶的习惯?甜牛奶所对标的需求,究竟是真需求还是伪需求?

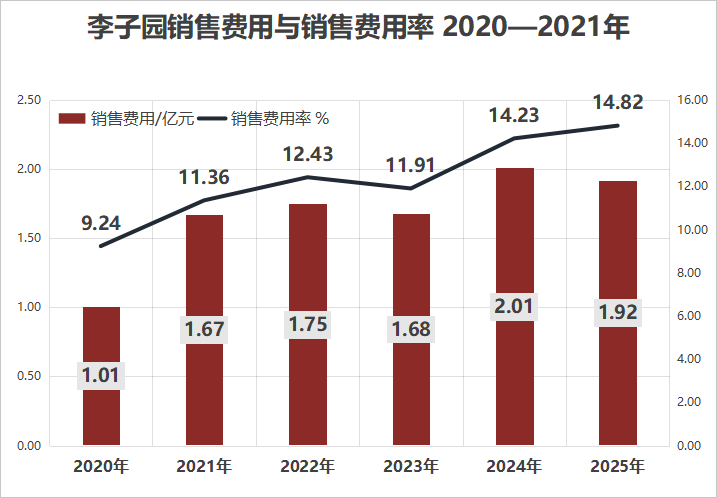

如下图所示,李子园的销售费用率一直在增长,主要是因为公司营业收入下滑但是销售费用绝对额大幅减少,分母变小使得销售费用率提高;

如果李子园持续的销售费用投入已经培养出更多的真实需求,那么公司的收入大概率不会下降。

写文章的时候看了下李子园的招股书,里面关于行业发展的内容说得很对,但是也很潦草,有种大而空的感觉;

可能当时刚好是公司的增长期,招股书里说什么都是对的,所以李子园上市也是水到渠成。

食品饮料行业发展空间广阔,食品饮料行业继续保持较快速度增长,这是招股书里关于行业未来发展趋势的第一个判断;

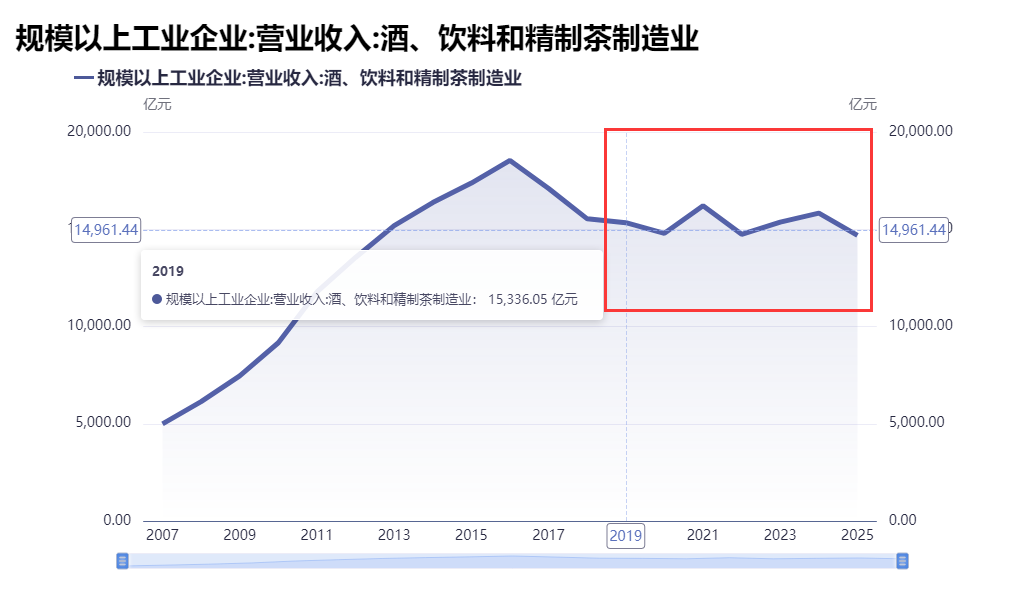

但是2019年以后行业什么情况想必大家都知道了,这些年行业营收再也没有回到2016年高峰时的水平。

另外,李子园于2021年上市,但是招股书里使用的是2019年的行业数据,实际上2017年起行业规模以上企业营收就开始下滑;

首先我不清楚它所使用的是2019年行业增长5%的数据从来而来,其次我也不清楚为何它用了2019年的滞后的数据是被允许的;

它其实是在引用片面的数据误导读者,来营造行业稳定增长的假象,这是为公司上市做铺垫?

招股书里提到的行业增长空间广阔的第二个原因是营养健康成为行业趋势,第三个原因是消费群体年轻化。

还是那句话,当你业绩增长的时候所有的问题都被掩盖了,而且你说什么都是对的,因为你业绩在增长,至于上市后公司表现会不会打了招股书的脸,那不在考虑范围之内。

如本文开篇所述,甜牛奶提供营养价值本身就是个伪命题,甜牛奶不是牛奶;

甜牛奶是牛奶或者奶粉再添加白糖等物质调制出来的饮料,喝甜牛奶是为了营养价值,并不能说得通。

真为了营养价值,要喝的是应该是纯牛奶包括鲜牛奶,而不是含乳饮料。

如下图所示,甜牛奶乳饮料的保质期9个月,常温保存,每100ml中含有1g蛋白质,5.7g碳水化合物。

现在我们买牛奶,蛋白质含量低于3.0基本都不看了,商家已经把100ml的蛋白质含量卷到了3.6、3.8甚至4.0;如果说喝这种甜牛奶是为了营养健康,真不知道这种说法怎么立得住脚。

李子园还有一款甜牛奶每100ml蛋白质1.0g,碳水化合物5.7g,其中4.2g是糖;这也解释了它为什么叫甜牛奶,也证明了它确实不是牛奶;

这款牛奶与它招股书里的营养健康的定位也是相悖的,含糖量高也是营养健康吗?

如下图所示,李子园经销商数量的变化跟公司营收的变化基本一致。

2021年公司上市当年经销商数量达到了高峰2650家,当年公司营收达到了高峰14.70亿元,此后的数据再也没有破2021年的记录。

2025年公司经销商数量减少到低值2242家,与此同时公司营业收入达到了近年低值12.79亿元。

经销模式反映了分钱机制,经销商能赚到钱这种模式就能维持,经销商退出最基本的原因是赚不到钱了,也就是公司的产品不能再让经销商赚到钱,于是他们退场离开。

李子园经销商数量的变化,也基本反映了它的经销商盈利能力的变化,而经销商减少最主要的原因个人觉得还是在产品上,甜牛奶满足的是真需求还是伪需求,如前所述,健康营养并不是甜牛奶所具备的属性。

但是不可否认的是,如果赶上了好时候,A股会拥抱这些想要上市的企业,至于上市以后如何,那就是股东该承受的东西了。