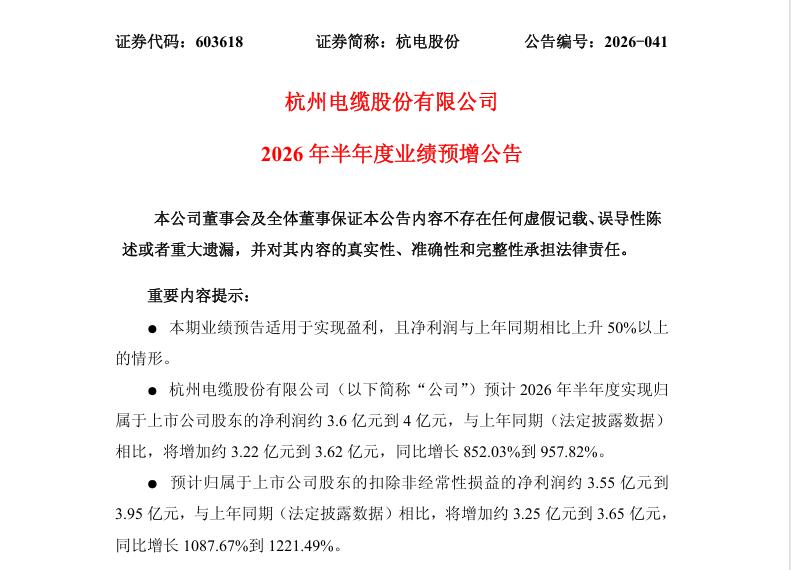

7月4日,刚拿下2026年上半年浙股(A股,下同)涨幅榜冠军的杭电股份发布公告:预计2026年半年度实现归属于上市公司股东的净利润约3.6亿元到4亿元,同比增长852.03%到957.82%;扣除非经常性损益后的净利润约3.55亿元到3.95亿元,同比增长1087.67%到1221.49%。

来源:公司公告

来源:公司公告

不过,7月5日杭电股份股价则高开低走,早盘收盘封于跌停板。

杭电股份股价走势

杭电股份半年股价暴涨5倍

股东、高管纷纷减持套现

杭电股份的主营业务为电线电缆的研发、生产、销售和服务;光纤预制棒、光纤、光缆、光通信相关设备等产品的研发、生产、销售和服务。

2025年上半年,公司归属于上市公司股东的净利润为3781.38万元;归属于上市公司股东的扣除非经常性损益的净利润为2989.04万元。

公司表示,上半年业绩大增,主要系光纤光缆市场回暖,光纤产品需求实现量价齐升。公司二级全资子公司杭州永特信息技术有限公司光纤销量随行业复苏实现同步增长,对公司营业利润作出了积极贡献。就在不久前的异动公告里,公司还表示,今年第一季度公司光通信业务营业收入1.86亿元,占公司总营业收入的8.47%,占比较小。

实际上,近几年,杭电股份的业绩一直不温不火,每年的净利维持在1亿元上下;2025年公司还亏损2.99亿元,主要是子公司计提约2.64亿元固定资产减值准备,以及原材料价格上涨导致毛利率下滑。

不过,今年杭电股份搭上了光通信、算力光纤的风口,公司的高端低损耗光纤适配AI数据中心、算力机房、骨干传输网。AI服务器、交换机机房需要海量光纤布线,算力扩张直接拉动高端光纤需求。

公司业绩暴增,股价还能涨吗?实际上,在经过半年超5倍的暴涨后,即使今天股价跌停,按照公司上半年4亿元的净利上限计算,静态市盈率仍有38倍,股价已提前反映业绩预期。

而公司的第二大股东浙江富春江通信集团有限公司(简称富春江通信),于4月22日通过大宗交易减持公司股份306万股,占公司总股本的0.4426%;4月23日又通过集中竞价方式减持公司股份153万股,占公司总股本的0.2213%。6月16日至6月17日,富春江通信又通过集中竞价方式累计减持22.22万股,占公司总股本的0.03%;于6月3日至6月16日通过大宗交易方式减持212万股,占公司总股本的0.31%。

值得注意的是,富春江通信与公司的控股股东永通控股集团有限公司,属于同一个实际控制人孙庆炎。而经过几次连续减持后,富春江通信及其一致行动人持有公司股份数量仍有50.00%。

此外,杭电股份的高管华建飞(董事长)、倪益剑(总经理)、尹志平和胡建明也均于4月份进行了减持。

最近一年公司股东及高管减持信息

股价已提前反映业绩预期

杭电股份股价跌停

在杭电股份股价大跌的同时,同一天发布业绩预告的江波龙今天则股价迎来大涨。

根据江波龙公告,公司预计今年上半年归属于上市公司股东的净利润92亿元至110亿元,比上年同期增长622倍至744倍。今年上半年,江波龙股价涨幅188.62%。目前公司的总市值为2800多亿元。同样按上半年110亿元的净利润来计算,目前江波龙的静态市盈率不到13倍。

江波龙股价走势

业内人士分析认为,杭电股份业绩暴增的背后,去年同期基数低是个重要原因,绝对净利并不算高;公司二季度利润环比亮眼,但市场对光纤涨价的持续性存疑;公司电力电缆主业长期盈利能力一般,利润大多来自子公司光纤业务,抗波动能力相对较弱。而更主要的原因是:业绩利好早已反映在上半年的股价暴涨中。另外,近期光通信、光纤板块集体回调,杭电股份同样不能幸免。至于接下来杭电股份股价能否重起崛起,则要看公司有无新增订单、产能扩张以及重大技术突破等重大利好。

实际上,随着中报大幕即将开启,已有一批浙股陆续发布上半年业绩预告。如卫星化学预计上半年归属于上市公司股东的净利润为60亿元至70亿元,同比增长118.68%至155.13%,按上半年70亿元净利的上限估算,静态市盈率不到6倍。永太科技预计上半年归属于上市公司股东的净利润2.65亿元-3.3亿元,同比增长350.68%-461.22%。长川科技预计上半年净利9亿元-10亿元,同比增长110.76%-134.18%。恒逸石化预计上半年净利55亿元-60亿元,同比增长23倍至25倍。

这些业绩大涨的个股值不值得买入?现在是不是买入的好机会?投资者应仔细分析其业绩暴增的原因,以及业绩增长是否具有持续性。如恒逸石化上半年业绩暴增,其文莱炼化基地贡献了大部分利润,主要是东南亚成品油供需缺口巨大,在上半年国际油价高企的背景下,柴油、PX芳烃裂解价差长期处在历史高位,单吨盈利远超国内炼厂。但随着近期国际油价的回落,三季度柴油价差将回落,盈利能力或无法复刻二季度。