来源 :维科网光通讯2026-07-06

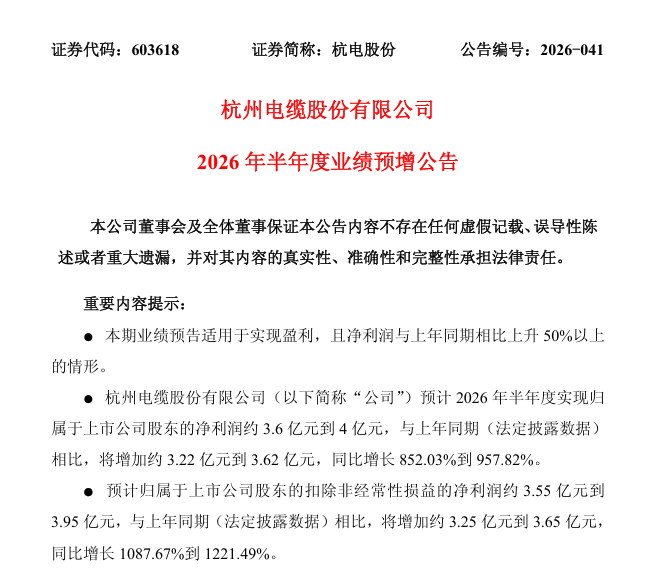

7月3日晚,老牌线缆企业杭电股份发布了业绩预增预告称:预计2026年上半年归母净利润达3.6亿元至4亿元,同比增幅高达852%-958%。

受十倍预增利好刺激,周一开盘后不足30 分钟股价快速下降至 44.1 元跌停,日内振幅高达 16.10%。

01

业绩预告拆解:光纤业务拉动利润十倍暴增

杭电股份 2015 年登陆 A 股,公司采用 “一体两翼” 业务布局:电力电缆为营收基本盘,光通信光纤、锂电铜箔为两大增长业务线。

此前铜、铝等线缆核心原材料价格高位震荡,叠加传统电力需求阶段性走弱,电缆板块持续挤压公司盈利空间。

本次业绩近十倍增长,一方面源于 2025 年同期利润基数偏低,更核心驱动是光纤业务带来的盈利能力实质性改善。

根据预增公告,公司 2026 上半年归母净利润 3.6-4 亿元,扣非净利润同比增幅超 10 倍,其中业绩增长全部来自光纤光缆主营产品。

业绩增长逻辑也很清晰:AI 算力中心、高密度数据机房建设带动高端 G.657 光纤需求紧缺,光纤产品实现量价齐升,直接推升光通信板块盈利水平。

02

利好消息落地上演跌停背后有三重隐忧

自 2025 年末光纤开启涨价周期后,杭电股份 2026 年内股价持续走高,年初最低约 8.06 元,年内最高触及 57.21 元,阶段最大涨幅超 600%。股价提前透支了全年高增长预期,等到正式公告落地,和市场之前预判的一样,没有超出预期的惊喜,形成典型的利好出尽是利空。

同时,拉动本轮利润暴增的光通信板块营收占比偏低:2024 年公司光通信整体营收占比 3.73%,2025 年提升至 4.59%。其中纯光纤单品营收占比仅 2.26%。2026 年一季度受益产品涨价,光通信营收占比抬升至 8.47%,但整体营收规模仍偏小。

若后续行业扩产落地、光纤价格回调,仅靠光纤拉动的高利润会明显收缩,当前高位估值缺乏长期基本面支撑。

此外,6月下旬摩根士丹利等头部券商发布行业研判,明确光通信投资逻辑从“需求增量炒作”转向利润率可持续性争议,资金开始质疑高位盈利能否长期维持。

7月初海外AI算力产业链个股集体大跌,传导至A股光通信赛道,叠加研报利空共振,板块整体做多情绪提前崩塌,为杭电股份业绩落地后的跌停埋下情绪伏笔。

03

结语

一波十倍业绩大涨,最终却走出冲高跌停的极端行情,也把周期股的真实逻辑摆到明面上。

短期靠光纤供需缺口赚来的高利润,很难一直维持,再加上公司主业仍以低毛利线缆为主,业务结构短板十分突出。后续光纤产能逐步投放、海外算力板块情绪波动,都会持续压制估值空间,后续小编将持续关注公司行业产能与高端光纤出货情况。