来源 :中国证券网2026-07-02

浙江省属国企首单“H吸A”案例近日获证监会批复。镇洋发展日前公告称,该公司收到中国证监会批复,同意浙江沪杭甬高速公路股份有限公司(下称“浙江沪杭甬”)以发行A股股票的方式吸收合并镇洋发展的注册申请。

这意味着,浙江沪杭甬吸收合并镇洋发展已通过监管审批,接下来将进入实施阶段。在交易完成之后,镇洋发展将终止上市并注销法人资格,目前在港股上市的浙江沪杭甬作为存续公司,将实现“A+H”两地上市。

高速巨头回A

本次跨市场吸收合并事项始于2025年8月。镇洋发展当时公告称,其控股股东拟推动浙江沪杭甬以换股方式吸收合并镇洋发展。

一个月后,镇洋发展公布重组方案,浙江沪杭甬计划以发行A股股票方式换股吸收合并镇洋发展,换股价格为13.21元/股,对应换股比例为1:1.0931(每1股浙江沪杭甬A股可换购1.0931股镇洋发展股份),浙江沪杭甬本次交易发行的最大股份数量合计不超过5.41亿股。

浙江沪杭甬当时对A股投资者作出了高回报承诺:根据披露的未来三年股东回报规划,自交易完成年度起的未来三年(含交易完成当年)内,在符合相关法律法规及无重大不利因素的前提下,每年现金分红金额不低于每股0.41元,较2024年度每股分红提升6.5%。

今年3月,上交所正式受理镇洋发展的重组申请,两个月后这一资产重组方案获得上交所并购重组审核委员会审核通过,再到如今获证监会批复。

浙江沪杭甬与镇洋发展都是浙江省属国企,控股股东均为浙江交通集团。截至目前,浙江交通集团直接持有浙江沪杭甬66.49%股份,持有镇洋发展54.71%股份。

在实控人相同的背景下,由于不涉及控股权变更,相比H股公司直接回归A股的复杂流程,这场跨市场整合的交易相对更容易实现。从去年8月宣布重组至今,方案在不到一年时间内已完成全部监管审批流程。

浙江沪杭甬成立于1997年,同年5月赴港上市,是浙江省第一家境外上市的国有企业,目前主营高速公路业务,同时在金融领域控股浙商证券、参股上海农商行。

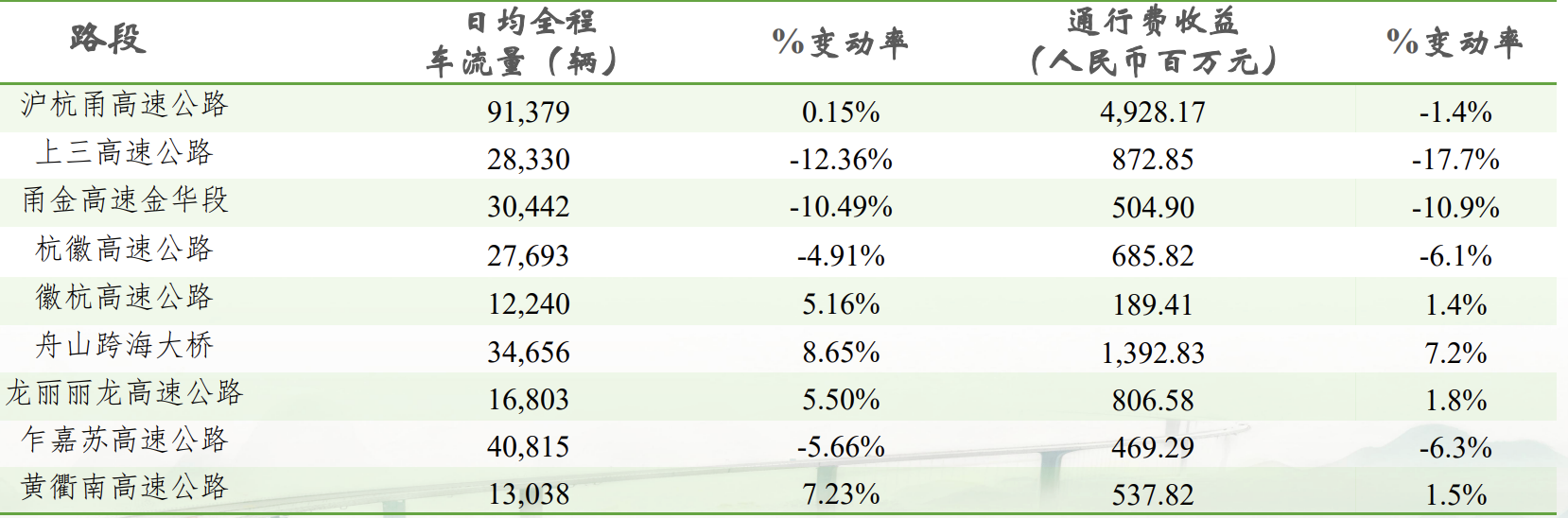

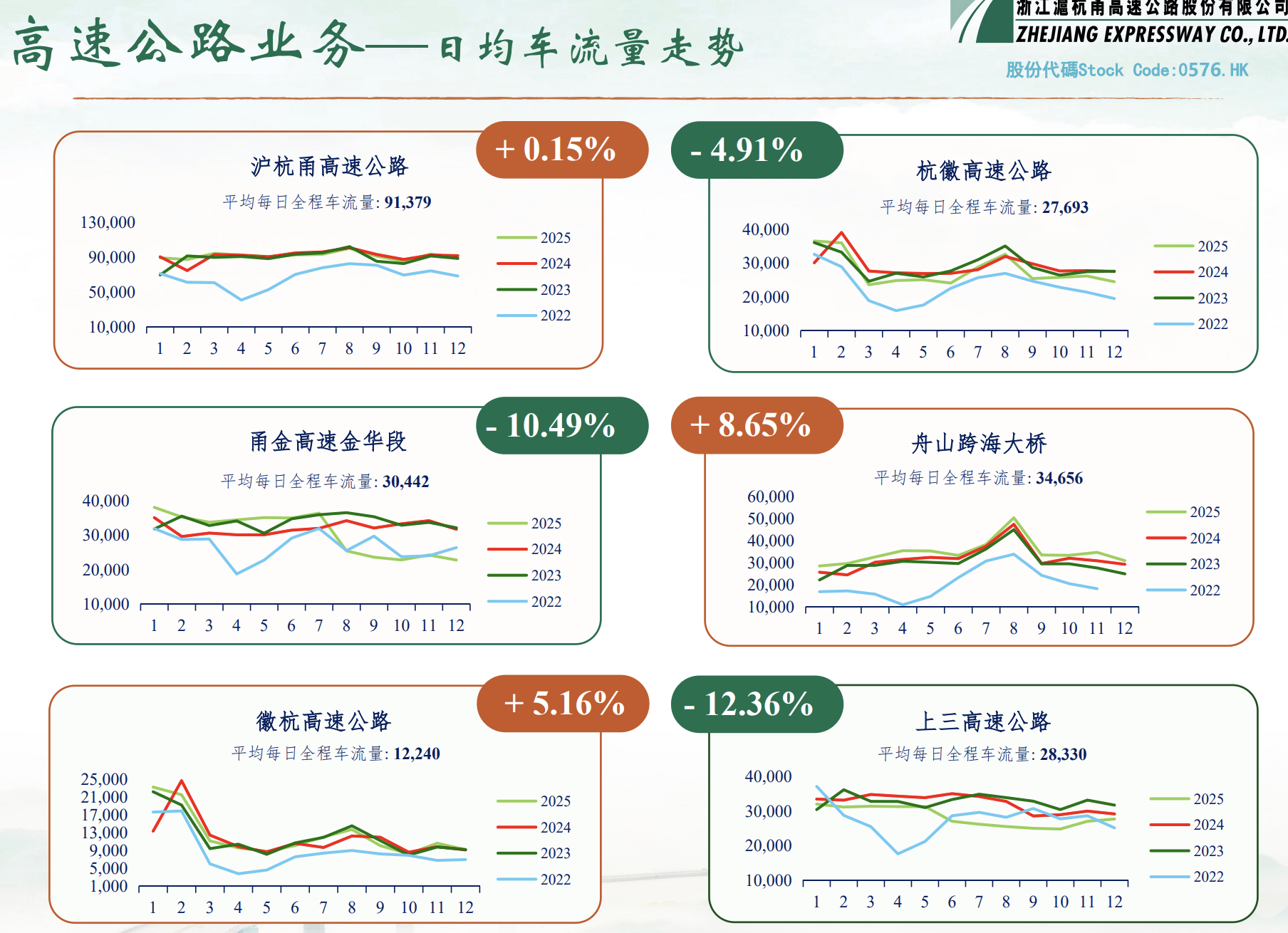

该公司官网显示,公司投资和运营的高速公路达23条、总里程2193公里,主要包括沪杭甬、上三、甬金、杭徽、徽杭、申嘉湖杭、舟山跨海大桥、杭宁、乍嘉苏及永蓝等高速路段。权益性高速公路里程达1827公里,接近浙江省高速公路总里程的1/3。

在全国高速公路上市公司中,浙江沪杭甬的资产规模、通行费收入及盈利均位居前列。截至2025年末,该公司合并资产为2934.13亿元。2025年实现营收197.55亿元,同比增长9.4%,其中高速公路业务收入103.91亿元;净利润78.64亿元,同比增长9.9%。不过公司归母净利润同比下滑3.2%,降至53.25亿元。

A+H上市平台

对于这次重组,浙江沪杭甬更为期待。该公司多次在公告中表示,交易完成后,将实现A+H两地上市,借此打通境内外资本通道,能进一步增强综合实力。

在业务层面,吸收合并镇洋发展后,浙江沪杭甬的主营业务在原有高速公路和证券金融的基础上,增加化工板块,资产和营收规模能继续增加。

镇洋发展成立于2004年,2021年在上交所上市。作为化工企业,镇洋发展主营烧碱、液氯、氯化石蜡、次氯酸钠、ECH等氯碱类产品。该公司截至今年一季末总资产34.05亿元;2025年实现营收26.25亿元、净利润7561.81万元,两项指标同比均有所下滑。

另外,在估值上,浙江沪杭甬回归A股后有望得到提升。目前公司港股估值仍处于低位,截至7月2日收盘,浙江沪杭甬市盈率为6.24倍、最新市值360.5亿港元(约合311.94亿元人民币)。

可以对比的是,在A股市场,同处第一梯队的高速公路上市公司中,宁沪高速市盈率为10.85倍、最新市值592.9亿元;山东高速市盈率为17.11倍、最新市值571.4亿元;招商公路市盈率为11.64倍、最新市值627.9亿元。这几家公司无论是市盈率还是市值,均高于浙江沪杭甬。