来源 :朝阳永续2026-06-30

1.最近拟披露财报发布日

公牛集团(603195.SH)将于2026年8月28日公布2026年二季报。

2. 公牛集团第二季度业绩预期怎么样?

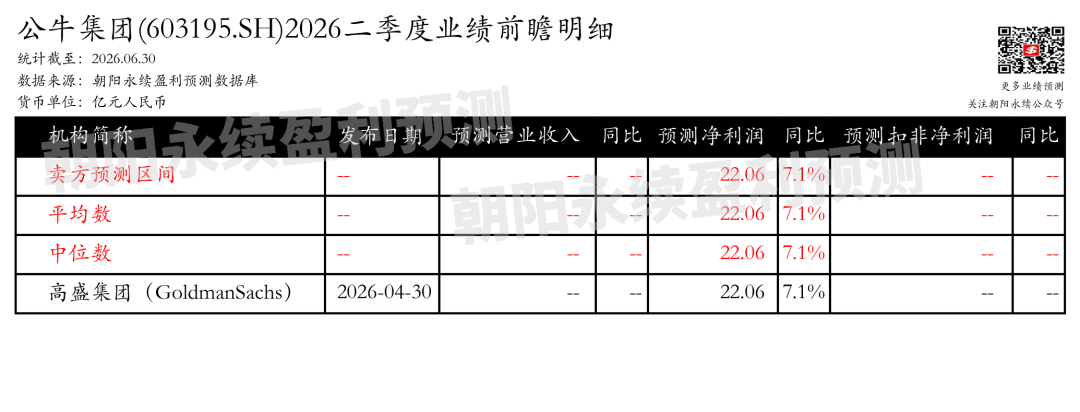

截至2026年06月30日,根据朝阳永续季度业绩前瞻数据:

预测净利润11.47亿元,同比变动5.8%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

3. 公牛集团最新卖方观点

方正证券认为:公牛集团作为民用电工领域的龙头企业,凭借其在产品、渠道和品牌方面的核心竞争力,实现了长期可持续发展。公司通过加大研发投入和提升核心组件自产率,保持了技术先进性和产品创新能力,增强了市场竞争力。在渠道方面,公司采用经销为主、直销为辅的模式,通过阶梯式销售折扣和市场推广激励,激发渠道积极性,形成了护城河。在转换器和墙开市场,公司凭借产品升级和市场需求的增长,市占率稳步提升。同时,公司在LED照明、智能照明和新能源领域展现出新的成长性,通过双品牌运营和渠道复用,以及优化充电解决方案与服务能力,维持业务增长。

分业务来说:

1)转换器业务:公牛集团抢抓国标升级机遇,受益于家电保有量扩大和消费电子及商用市场扩张,产品结构持续升级,市占率已达约70%,行业龙头优势稳固。

2)墙开业务:自2007年进军墙壁开关市场,确定了装饰开关的产品定位,自2015年以来保持行业领先,未来有望凭借渠道壁垒稳步渗透下沉空白区域,产品持续迭代,以性价比赋能,不断夯实中高端市场竞争优势。

3) LED照明&智能照明:顺应家居照明行业变革方向,入局无主灯领域,以公牛+沐光双品牌运营,通过渠道复用和新渠道建设,形成产品+服务的双重竞争壁垒,切入中高端市场。

4)新能源业务:私人充电桩市场逐步释放,车企不再随车送桩的趋势显现,公牛集团凭借高性价比产品,在巩固线上渠道领先优势的同时,稳步拓展C端市场,并围绕B端运营场景,持续优化充电解决方案与服务能力,新能源业务维持增长。

招商证券认为:公牛集团在传统业务上筑底企稳,龙头优势明显,同时第二增长曲线布局多点,战略路径清晰。公司业绩虽短期承压但经营稳健,2025年营业收入和归母净利润均有所下降,但利润端逆势增长,得益于费用管控和成本优化。公司通过高分红和股份回购大幅提升股东回报。核心业务电连接与智能电工照明虽受地产周期影响,但通过产品创新和渠道渗透有效对冲外部压力,企稳回升趋势初现。新业务如新能源、国际化战略、智能生态与AI基建多点布局,第二增长曲线逐步清晰。公司高分红回报股东,ROE考核彰显高质量发展导向。