来源 :北大纵横2026-07-08

市场对金徽股份(603132.SH)的业绩并不买账。

7月8日,金徽重挫5.79%。

自今年1月创下的23.59元/股的高点以来,金徽股价已回撤超三成(-33.79%),几乎快要抹平去年12月以来大主升行情的涨幅。

7日晚间,金徽股份披露了2026年半年度业绩预告,预计实现归母净利润4亿元-4.2亿元,同比增加58.03%-65.93%;扣非净利润4亿元-4.1亿元,同比增加69.36%-73.59%。

乍眼一看,这样的业绩似乎挺不错的,毕竟录得了中高增速。

根据金徽这份业绩预告计算,今年第二季度,预计实现归母净利润1.95亿元-2.15亿元,同比增长22.46%-35.01%;扣非净利润1.99亿元-2.09亿元,同比增长37.75%-44.69%。

不过,环比来看,26Q2净利增速则表现平平。其中,归母净利润预增-4.81%至4.95%,扣非净利润预增-1.47%至3.49%。

这或是市场资金选择持续出货的原因。

金徽主营有色金属的采选及贸易,主要产品为锌精矿、铅精矿(含银),已形成178万吨/年的矿石采选能力。

凭借卓越的延展性、抗腐蚀性以及耐磨性,锌在有色金属市场中占据重要地位,广泛应用于建筑、冶金、材料制造、轻工业、机械制造、化工、汽车、军事、能源等多个关键领域。

业绩预告显示,公司净利预增主要得益于白银、锌金属价格同比上涨及锌精矿产销量较上年同期增加所致。

据iFinD数据,现货锌价格在2025.9.29触及2.16万元/吨后,开启了一波凌厉的上涨行情,到了2026.1.30价格来到了2.58万元/吨,涨幅19.23%。

随后开始回落,于2026.3.23下探至2.27万元/吨。二次探底之后,再度上扬,截至2026.7.7最新价格为2.47万元/吨。

可以看到,锌价波动非常剧烈。

事实上,锌精矿是公司第一大主营。2025年收入同比+9.01%至11.64亿元,营收贡献率67.52%。该业务也为公司贡献了相应的毛利(7.14亿元,占总毛利的63.73%)。

得益于锌价的上涨,该业务毛利率按年增加了1.28个百分点至61.32%。

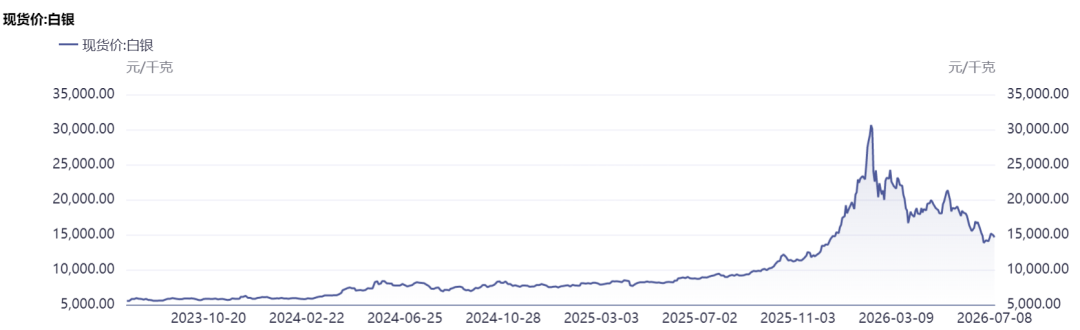

有色的主升行情向来不是在单一品种发生。2025年9月,现货白银走出了一波史诗级暴涨行情,由0.96万元/千克一路蹿升至3.06万元/千克(2026.1.29),涨幅高达217.98%。之后开始快速回落,最新价格为1.46万元/千克,仍较去年9月起涨前上涨了51.67%。

现货铅在2025年8-12月也走出了一波像样的上涨,不过,步入2026年开启了单边下行。到了今年6月已经跌破了2025年所搭建的底部平台。

作为公司第二大主营铅精矿(含银),一度为公司贡献了36.23%的毛利(2025年)。

市场就是这么真实又残酷。

当价格(有色)上涨,可以两个月给你干到快要翻倍(2025.11.24-2026.1.29,金徽股价由12.58元/股涨至23.59元/股,涨幅87.52%)。当白银、铅价格拐头向下,那必须给你提前进行定价。

这就是金徽股份上半年业绩还挺不错的,但市场资金硬是要出货给你看的原因所在。