2026年6月2日,国家金融监督管理总局核准杨文化出任光大银行副行长兼首席合规官。这位2006年加入光大、在信贷审批、资产保全、法律合规部门历练多年的老将,正式走到了台前。

上任前不到半年,“乐惠金”卡引发的事件,将这家资产超7万亿的股份行推向了舆论焦点。郝成行长在2025年度业绩会上提出了“不唯规模、不比速度、不争排名”的战略方向。杨文化能否推动合规体系的有效整改,成为市场关注的焦点。

而他所遇到挑战中的最大不确定因素是,今年无论是财报乌龙,还是“乐惠金融卡”事件,来自光大银行总行的声音总是“点到即止”,留给外界过多的不利想象和猜测空间。这个状态如果延续,他和光大银行行长郝成未来的压力和阻力就会多一分。显然,这不是期盼光大银行健康成长的人们所乐意看到的场景。

51位持卡人征信异常,银行已启动系统重建

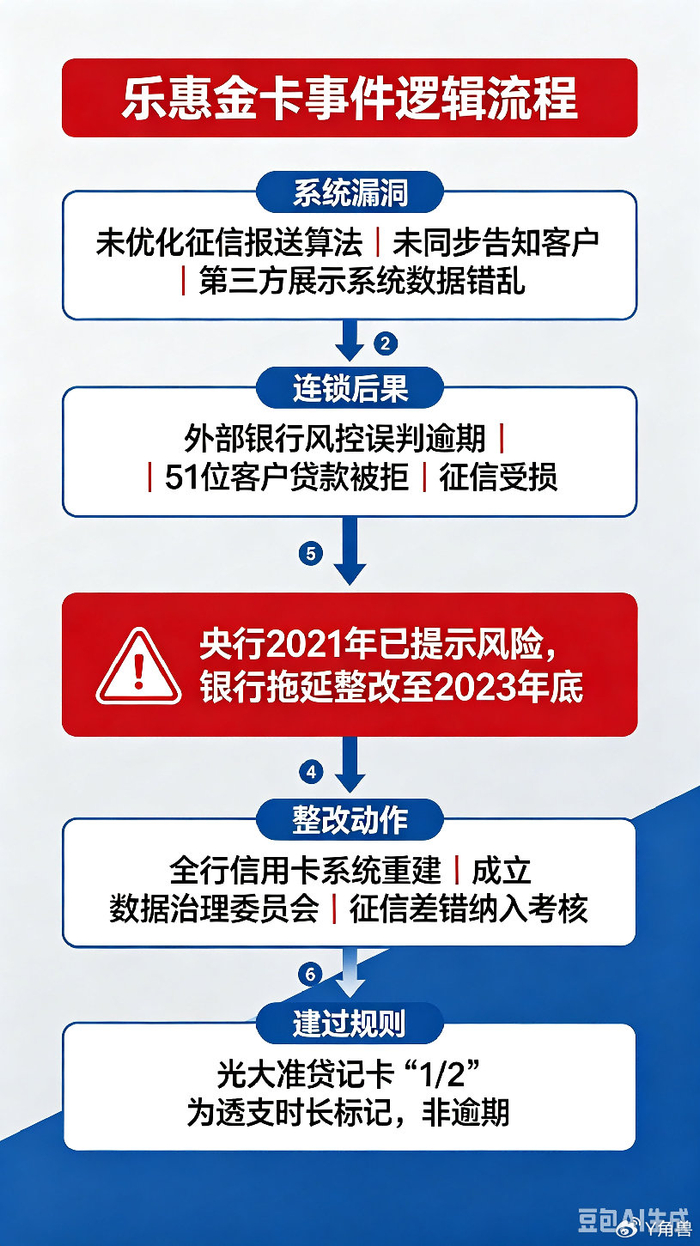

据消费日报财经报道,广东企业主覃先生2015年办理了一张授信10万元的“乐惠金”准贷记卡,正常使用数年,无逾期欠款记录。2022年,他在其他银行申请贷款时被拒,查询征信报告后发现,2021年8月起其“乐惠金”卡还款记录被标记为“1”,2021年9月至2022年7月标记为“2”――在银行自动审贷系统中,这两个标记分别被识别为逾期1-30天和31-60天。

光大银行向覃先生解释,“1”“2”仅为准贷记卡正常透支时长标记,与普通信用卡逾期标记含义不同,不影响征信。但其他银行的风控系统并未对此作出区分,直接将其认定为风险信号。2021年11月,中国人民银行中山市中心支行曾出具提示函,明确准贷记卡的“1”“2”标记与普通信用卡逾期标记并非同一概念。

2022年10月,覃先生登录云闪付App时发现,“乐惠金”卡显示欠款1000万亿元。云闪付称数据由光大银行传输,光大银行表示不排除第三方平台显示有误。该异常记录于2023年12月消除。

据消费日报报道,覃先生所在的维权微信群共有51位卡主出现类似问题。部分企业主因征信记录异常,在申请贷款时受到影响。光大银行先是依据征信管理条例相关条款未予修改,后续提出了赔偿方案,但双方尚未达成一致。

事件发生后,光大银行启动了全行信用卡和准贷记卡系统的架构重建工作,并建立了全行级数据治理委员会,将跨平台数据一致性、征信报送零差错纳入各业务部门考核指标。

历史罚单揭示系统性问题

2024年12月,央行认定光大银行存在11类违法行为,包括违反信用信息采集、提供、查询及相关管理规定,合计罚没1878.83万元。2025年1月,央行2025年第一批罚单中,光大银行再次因同类问题被罚没1878.83万元。2025年9月,央行杭州分行对光大银行杭州分行因违反信用信息相关管理规定罚款391.75万元。

据不完全统计,2025年全年光大银行收到各类罚单约50张,总罚没金额超过5000万元;2026年前三个月收到39条罚单。

“乐惠金”事件中,央行2021年已就征信标记问题下发提示函,但银行系统未及时升级、客户告知不到位,问题持续至2023年底才解决。

面对上述问题,光大银行在2026年工作会议上提出“守牢不发生系统性风险的底线,不断完善全面风险管理体系,加大不良处置和清收力度,坚守内控合规经营底线”。

资产质量积极信号已出现

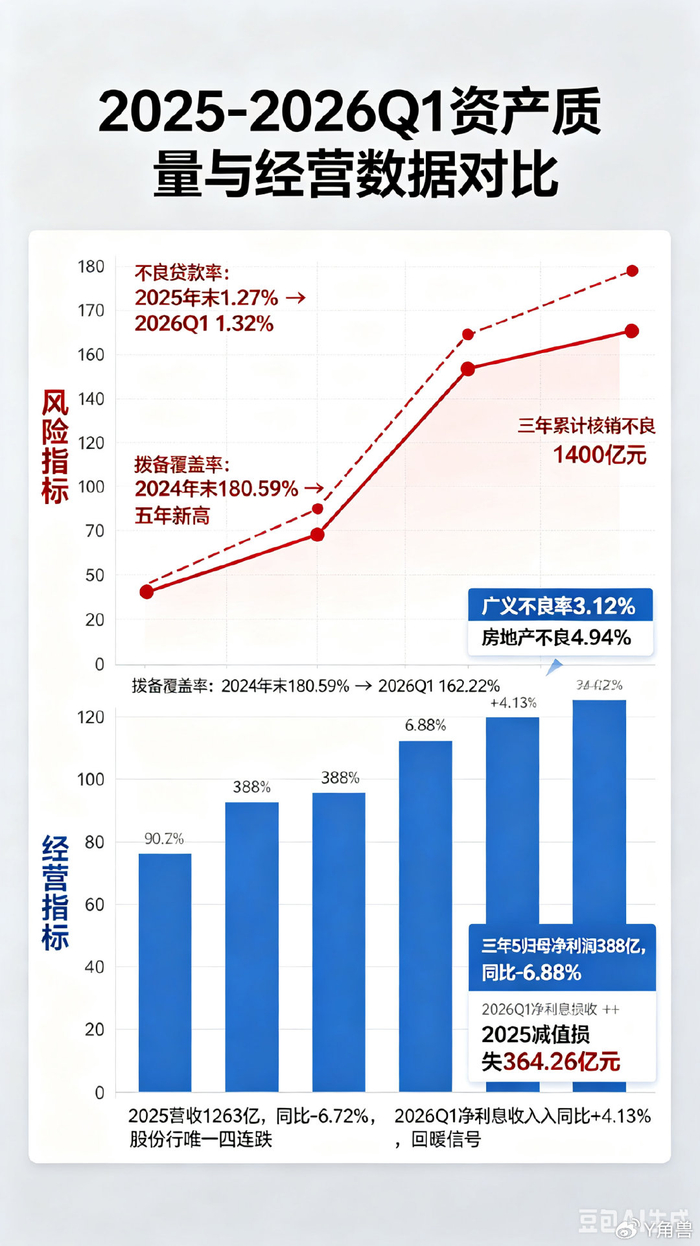

截至2025年末,光大银行不良贷款率1.27%,同期股份制银行平均不良率为1.19%。2026年一季度,不良贷款率升至1.32%,创近五年新高,不良贷款余额534.49亿元,单季增加27.07亿元。

关注类贷款率1.85%,逾期贷款率2.13%。将不良贷款与关注类贷款合计,广义不良率为3.12%。房地产贷款不良率4.94%,在已披露数据的九家股份制银行中居前。逾期90天以上贷款与不良贷款的比值从2024年末的88.9%升至2025年末的98.5%。

拨备覆盖率从2024年末的180.59%降至2026年一季度的162.22%。2025年全年计提信用减值损失364.26亿元,占营收近三成。过去三年累计核销不良贷款约1400亿元。

资产质量压力在业绩上有所体现。2025年光大银行营收1263亿元,同比下降6.72%,是12家股份制银行中唯一营收“四连跌”的银行。归母净利润388亿元,同比下降6.88%。

不过,积极信号也已出现――2026年一季度,光大银行净利息收入同比增长4.13%,逆转了连续多个季度负增长的态势。2026年6月,光大银行成功发行200亿元永续债,票面利率1.99%,全场认购倍数2.7倍,显示市场对银行的信心正在逐步修复。

杨文化的挑战

杨文化面临的挑战,不只来自业务层面。

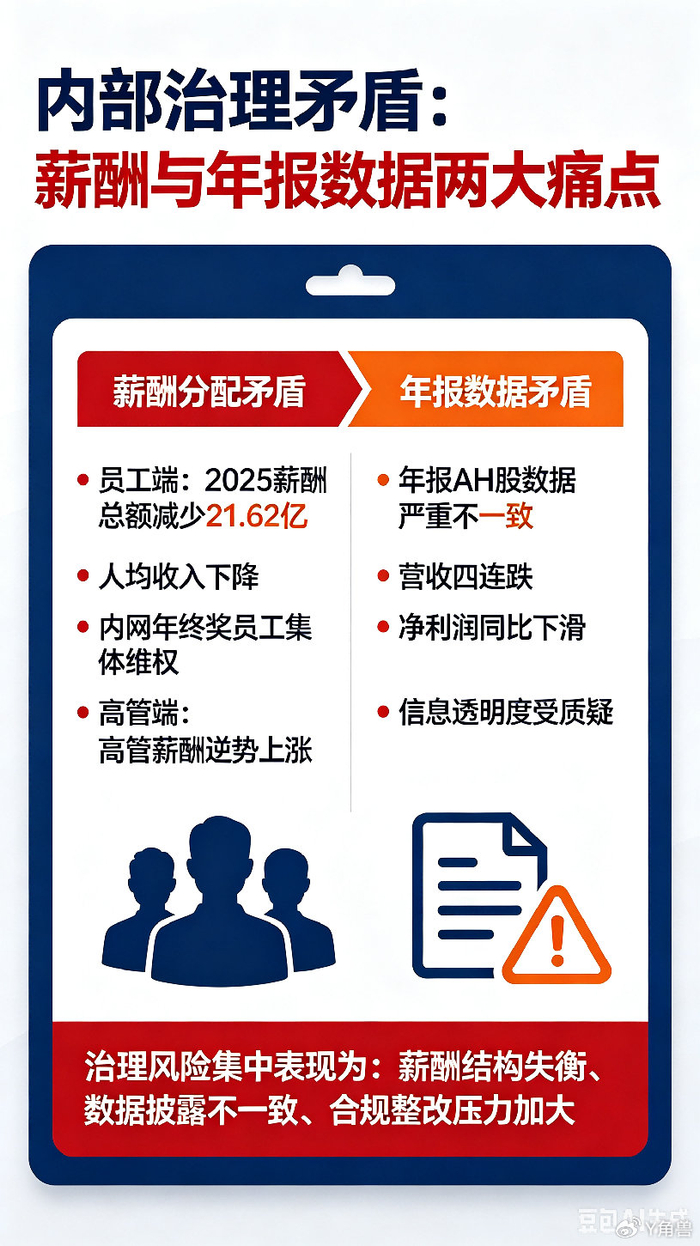

2026年2月13日,临近春节,光大银行各地分行员工在内网集中追问年终奖发放事宜。郑州、合肥分行员工率先发声,各地员工纷纷跟帖。

矛盾的根源来自薪酬变化的明显差异。2025年全年,光大银行职工薪酬费用合计201.01亿元,较上年减少21.62亿元;员工人均工资及奖金出现明显下降。与此同时,在该行领薪的董秘、首席财务官等核心高管,合计薪酬较上年增加超过220万元,增幅29.24%。

需要说明的是,高管薪酬上涨并非全无合理原因。一种可能是薪酬递延发放。银行高管薪酬通常包含延期支付部分,绩效奖金分多年兑现。另一种可能是人员变动导致基数变化:2024年光大银行高管薪酬曾大幅下降,2025年回升部分原因可能是2024年基数已处于低位。

问题在于,银行未能及时向员工和公众说明这些背景。在业绩承压、年报数据出错、员工降薪的多重背景下,薪酬核算规则模糊、分配标准不公开,基层员工难以理解薪酬调整的逻辑。

年报数据方面,2025年年报中47家分支机构有40家分行的资产规模数据在A股和H股版本中出现不一致。上海分行A股版本4431.88亿元,H股版本仅395.4亿元,偏差11.2倍。银行方面称系“排版问题”所致。这一解释显然并未获得外界理解。各种版本的解读占据了社交媒体平台。

整改,先从打通“信息烟囱”开始

已经颁布的《金融机构合规管理办法》要求合规融入决策经营各环节。杨文化需要从五方面推动合规体系建设:组织层面打通总行到一线的合规指挥链;决策层面在信贷审批、系统变更等环节建立刚性约束;技术层面对征信、数据、金融科技三大系统进行全链条排查;文化层面将合规指标纳入考核体系;整改层面建立分级预警、限时办结和“回头看”机制。

但所有这些举措的落地,都需要一个前提――信息透明。

回顾一系列事件,一个深层问题逐渐浮出水面:年报数据出错后,银行没有主动说明原因、没有公布整改措施;年终奖风波中,员工诉求得不到及时回应;“乐惠金”事件中,银行对外解释也仅限于“不排除第三方平台显示有误”。银行办公室、董秘办等对外沟通部门,在面对异常信息时往往选择沉默或轻描淡写,而非主动说明。

这种“只给结果不给解释”的沟通方式,在多重负面信息叠加的背景下,容易让外界产生更多疑问。员工不了解薪酬规则,就难以形成对改革的信任;投资者不了解整改进展,就难以给予足够耐心。

信息不透明本身,就是合规管理的一大障碍。制度可以改、系统可以修,但沟通惯性的改变,需要从意识层面开始。

郝成“不唯规模、不比速度、不争排名”的表态,与2026年1月1日起施行的国资委《中央企业违规经营投资责任追究实施办法》(国资委令第46号)形成呼应。新规将追责情形扩展至13个方面98种,新增金融业务专章,明确“重大决策终身问责”。

一个必须面对的现实是:光大银行合规治理,需要较长时间才能取得良好成效。征信算法需要优化、数据治理需要完善、基层合规文化需要培育,这些都不可能一蹴而就。2026年更像是“打基础、建框架”的阶段,真正的成效需要持续推动才能逐步显现。

而在这段整改攻坚期里,内外压力不会等。外部,投资者关注资产质量和利润表现;监管关注整改进度。内部,员工对薪酬分配的疑问需要回应,改革推进需要基层的执行力。银行公布的异常数据需要及时解释,黑天鹅级别的偶发事件需要耐心解释、正面说明……这些环节的处理效果,可能会影响合规治理的最终成效。

杨文化可以把制度搭起来,把流程理清楚。但合规整改要真正落地,或许需要先从办公室和董秘办开始:把沉默变成对话,把被动应付变成主动说明。向员工说清楚薪酬规则,向市场定期通报整改进展,向公众坦诚回应异常事件。员工理解了规则,对抗情绪就会减少;投资者看到了进展,耐心就会多一些。

信息透明本身,就是最好的压力释放阀。合规治理的真正起点,或许不在制度文件里,而在每一次主动的沟通中。