来源 :机构之家2026-07-02

常熟银行(601128.SH)迎来重要国资股东再度增持。

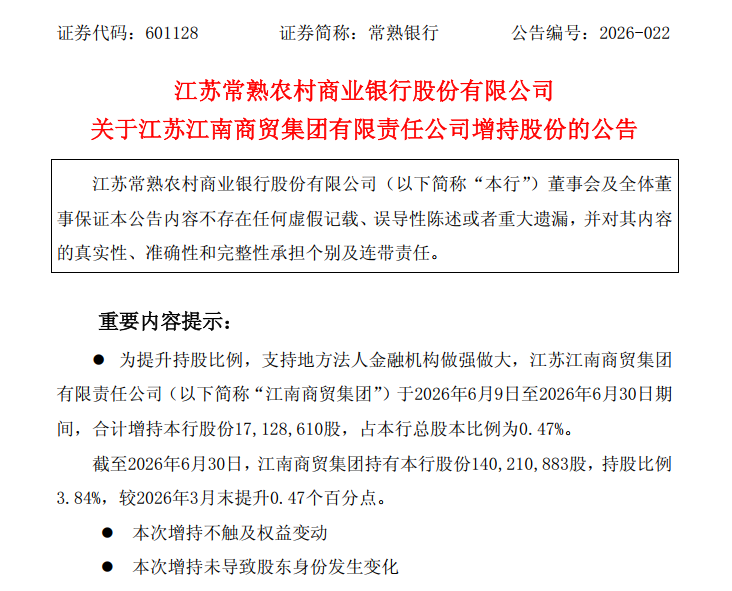

7月1日晚间,该行发布《关于江苏江南商贸集团有限公司增持股份公告》,内容显示:为提升持股比例,支持地方法人金融机构做强做大,江苏江南商贸集团有限公司(以下简称“江南商贸集团“)于2026年6月9日至2026年6月30日期间,合计增持该行股份17128610股,占总股本比例为0.47%。

图片系常熟银行发布江南商贸集团增持公告

“国资加码、高管增持、社保与险资青睐”格局已现

以安防物业、酒店餐饮和资产经营为主营的江南商贸集团,是常熟银行常驻国资股东之一。早在常熟银行2016年上市时,它即以首发原股东身份出现。而根据该行一季报信息显示,江南商贸集团位列常熟银行第四大股东。本轮增持后,江南商贸集团持有该行股份140210883股,持股比例3.84%,较一季度末提升0.47个百分点。

实际上,江南商贸集团增持早有迹象。例如,根据该行一季报披露的前十大股东名册显示,江南商贸集团报告期内增持该行4091100股,对应增持比例0.12%,以巩固其重要股东地位。而在2025年第三季度,其增持该行14999904股,对应增持比例0.45%。

表格系常熟银行2026年一季度末前十大股东名单;资料来源:wind

审视常熟银行股东境况,该行已然形成“国资加码、高管增持、社保与险资青睐”格局。

就在上月,江苏省属国企江苏有线则大幅上调对常熟银行的增持计划。其对应持股比例上限由不超过3.5%提升至4.5%,投资金额上限由不超过9亿元追加至12亿元,此举旨在落实其“文化+金融”融合发展战略,优化资源配置和提升资金使用效率。若按4.5%顶额完成增持,江苏有线将成为常熟银行第二大股东,仅次于交通银行。

而在去年底,作为省级国有资本运营平台的江苏金财投资,豪掷数亿元购入约1.38亿股,强势进驻前十大股东名单。而与江南商贸集团同属市国资的常熟市投资控股集团有限公司,则从去年初以来多季度增持该行股份,持股比例从3.08%提升至3.98%。

此外,常熟银行今年5月披露部分高管增持公告显示:自2025年11月以来半年内,行长陆鼎昌,副行长张康德、干晴、程鹏飞、倪建峰,以及董事会秘书唐志锋合计增持该行股份55万股,累计增持金额387.58万元。高管增持“托底”,无疑由内向外彰显对该行发展信心。

而同样值得关注的,是作为价值践行者――险资的举动。2025年,三张险资面孔现于前十大股东名册:东吴人寿、利安人寿和泰康人寿。今年一季度,东吴人寿进而增持12918800股,持股比例进而升至3.33%,体现对该行的持续看好。此外,社保基金413组合,则于一季度末以新进第九大股东出现于公众视野,持股5228.97万股,占比1.58%。

跨上4000亿资产规模门槛,常熟银行稳健前行

“稳健”似乎已成为常熟银行经营“字典”里的高频词,这不仅体现在该行过去十余年业绩始终保持正增长的韧性,且今年以来这一增长表现延续。2026年一季度,常熟银行实现营业收入31.71亿元,同比增长6.74%,增速较2025年全年表现(+6.51%)有一定提升。与此同时,该行净利润仍实现两位数增长,同比增11.10%至12.04亿元。

资产规模持续向上的扩表进程,则是该行业绩增长的重要底气。自2025年上半年末成功站上4000亿门槛(对应资产规模为4012.27亿元)之后,常熟银行这一扩表节奏并未停止――今年一季度末进一步升至4194.35亿元,较上年末增长163.56亿元,对应增长4.06%。

与此同时,资产质量进一步改善,则对市场带来持续的惊喜。截止2026年一季度末,该行不良贷款率为0.75%,在过去的2025年同比改善基础上,进一步回落1BP,指向风控落实成效。事实上,常熟银行不良率也是当前上市农商行中最低。同期,该行拨备覆盖率仍保持在400%以上的充裕水平,一季度末为438.10%,风险抵补能力充足。

此外,相较于部分“捉襟见肘”的同业,常熟银行资本储备仍较丰富,未来发展潜力已“备足”。尤其是对应补充渠道有限的核心一级资本充足率,截止今年一季度末,常熟银行该指标高居11.35%。目前该行60亿元可转债仍处转股期,后续若能触发有条件赎回条款,对于该行资本水平而言,无疑是锦上添花。

当前,常熟银行正处于国资加码、高管增持与险资配置共振的窗口期。作为常熟市属国资的重要平台,江南商贸集团近期持续加仓,不仅彰显了地方层面对本土法人金融机构的战略支持,也向市场传递了积极信号。然而,资本青睐的底层逻辑,仍在于常熟银行自身稳健的经营基本面与清晰的成长路径。展望未来,依托管理层的战略定力与执行力,这家资产规模突破4000亿的农商行选手,有望持续夯实其优势和地位。