(来源:财经思享汇)

2025年,公司实际现金分红比例达75.02%,远超承诺底线;同时首次启动股份回购,耗资约15亿元回购2.84亿股并全部注销。

作者|王文娜

编辑|管东生

2009年,巴菲特斥资440亿美元收购北伯林顿铁路公司(BNSF),这是他一生中最大的收购案。他说,这是对美国经济未来的豪赌。

如今回看,这笔赌注赢了。BNSF成为伯克希尔“第二大最有价值的资产”,从2010年到2020年贡献的股息超过500亿美元,早已超过当年的收购成本。

在A股市场,也有一家类似的铁路公司――大秦铁路(601006.SH)。同样运煤,同样一条国家级能源动脉,同样是市场公认的“现金奶牛”。那么,这样一个重资产红利股,它有望成为中国的“BNSF”吗?

壹|慷慨的分红

大秦铁路的名字源于它的线路,西起山西大同,东至河北秦皇岛港,串联晋陕蒙煤炭核心产区与北方出海口,是国家西煤东运、北煤南运的战略运输通道,在全国能源运输格局中占据不可替代的地位。

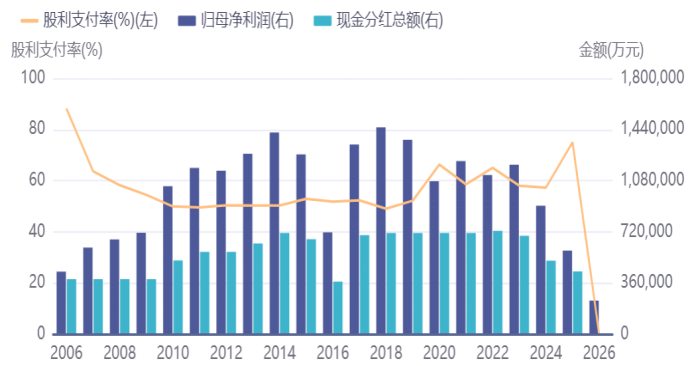

公司于2006年登陆上交所,作为A股稀缺的干线铁路上市平台,凭借稳定的经营底色,成为交通运输板块的标志性蓝筹。上市以来,大秦铁路非常重视股东回报,始终坚守高比例、常态化现金分红,创下连续十余年不间断派现的纪录,年均股利支付率稳居55%以上,累计分红总额远超IPO募资及后续再融资总额,是A股市场名副其实的高股息标杆。

在这张图表上,可以看见归母净利润虽有阶段性下滑,但公司股利支付率始终居高不下。是什么支撑着它的高分红呢?

支撑高分红的第一层,是充裕的现金流。

不同于普通制造业营收回款慢、坏账风险高的痛点,大秦铁路依托铁路大宗货运的结算模式,运费回款及时、坏账率几乎可以忽略不计,经营现金流始终保持稳健,即便归母净利润阶段性回落,现金流依旧具备充足的保障能力。同时,铁路重载运输的业务特性,决定了公司现金流与营收高度匹配,常年手握稳定的现金流入,这是维持高分红最核心、最扎实的资金基础,也让公司在盈利承压之际,依旧有底气兑现分红承诺,守住股东回报底线。

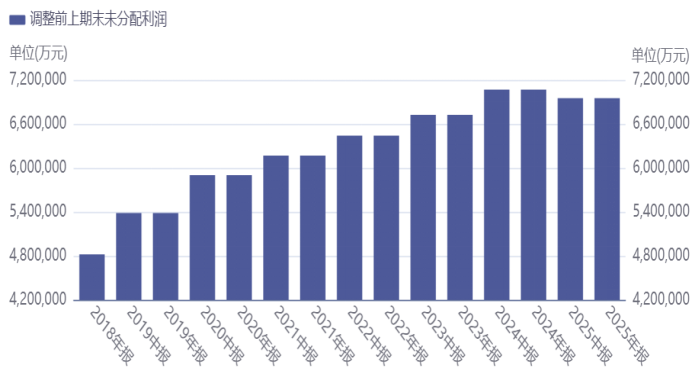

支撑高分红的第二层,是丰厚的未分配利润积淀。

经过多年稳健经营,公司积累了大额未分配利润,形成了厚实的“利润蓄水池”。即便短期内盈利出现波动,也能依托历年积攒的未分配利润兜底,保障分红比例不出现大幅滑坡,这也是公司净利润下滑、却能维持高股利支付率的关键底气,让分红具备跨周期的缓冲能力。

支撑高分红的第三层,是极低的资本开支压力。

公司核心干线早已建成投用,历经多轮扩能改造后,线路运能已触及饱和上限,无需像新建铁路、高铁项目那样承担巨额基建投资。后续资本开支仅集中在线路养护、机车检修、设备升级等日常运维,支出规模可控、增速平稳,无需将大量利润留存用于扩大再生产,富余利润可稳定用于股东分红。

另外,稳定的股权结构与制度化的分红政策进一步筑牢了分红底线。“每年现金分红比例不低于当年归母净利润的55%”是写进公告的硬性约束。

2025年,公司实际现金分红比例达75.02%,远超承诺底线;同时首次启动股份回购,耗资约15亿元回购2.84亿股并全部注销,现金分红与股份回购合计占归母净利润的79.22%。

贰|底牌在手,未来何去

分红高是“过去”的确定性,投资者更关心的是它的未来,利润还能回来吗?要回答这个问题,得先看懂它的底牌在哪里。

大秦铁路的“底牌”,在山西的煤田里。

山西省的煤炭储量,是理解大秦铁路价值的起点。根据《山西省矿产资源总体规划(2021―2025年)》,山西明确“十四五”期间煤炭产能保持在15.6亿吨/年左右,产量稳定在14亿吨/年。2025年,山西原煤总产量超过13亿吨,约占全国同期产量的27%。全国每4吨煤,就有1吨多产自山西。

山西的煤,需要运出去。

大秦铁路正是这条“西煤东运”的主通道。大秦线作为国内核心能源运输专线,具备极强的稀缺性和垄断性。全长653公里,承担着全国各大电网、发电集团、300多家主要电厂和6000多家工矿企业的生产用煤运输任务。根据公司2025年年报,全年煤炭发送量达5.49亿吨,占全国铁路煤炭发送量的19.9%。其中,11月迎峰度冬期间,大秦线日运量持续保持在120万吨以上,为全年货运量的稳定提供了关键支撑。

大秦也面临挑战。随着风光发电快速发展,煤炭在能源结构中的占比逐年下降。为对冲这一趋势,公司正在从“运煤”走向“运一切”。

为摆脱对煤炭运输的过度依赖,一方面,公司积极推进“以白补黑”,大力拓展钢铁、建材、光伏、化肥、集装箱等白货运输,稳步提升非煤货种运输占比。同时发力多式联运,打通铁路、港口、公路联运链条,拓展物流总包、装卸仓储等配套增值服务,培育新利润增长点,对冲煤炭运量下滑的缺口。

另一方面,依托既有线路资源,加密客运班次,提升客流收入,让客运业务成为盈利补充,分散经营风险。让客运业务成为盈利补充,进一步分散经营风险。

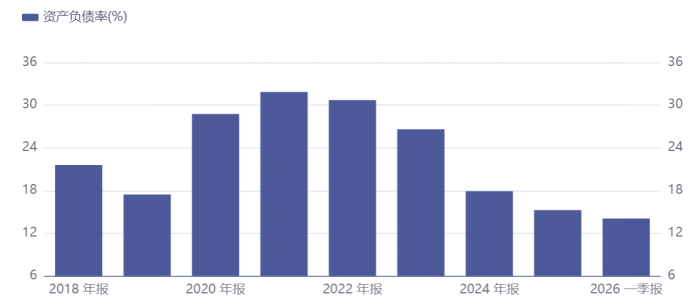

另一个值得看的是它的财务底牌。大秦铁路的资产负债率在2018年至2022年间曾温和抬升,从21.5%升至30.5%,随后大幅压降至2024年末的17.5%,2025年末进一步降至15.24%,创下历史新低。这样的负债水平在重资产行业中并不常见――这意味着它没有偿债压力,也不用靠借钱度日。即使利润下滑,它也能从容地等风来。

反过来看,15.24%的负债率也意味着它有充足的加杠杆空间。如果未来需要投资新业务、升级设备,大秦铁路随时可以从容加杠杆。

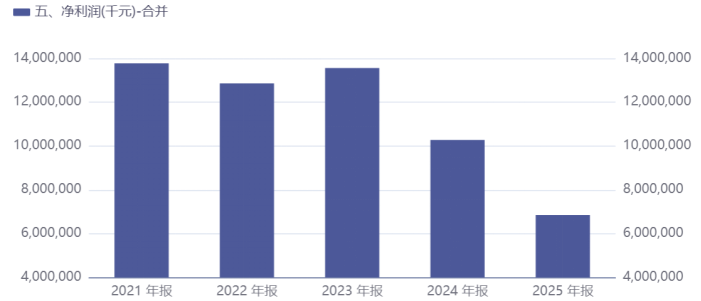

大秦铁路凭借稀缺的路网资源、稳定的现金流和制度化的分红政策,依旧是A股市场优质的高股息蓝筹标的,也贴合巴菲特偏爱垄断型、现金流稳定型硬资产的投资理念。但与此同时,深挖其利润阶段性下滑的根本原因,人力成本刚性侵蚀盈利等问题不容忽视。

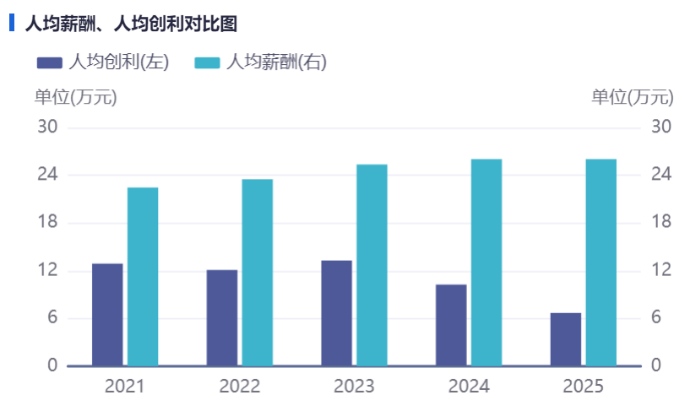

近年来,公司人工成本持续稳步攀升,成为占比较大的刚性支出项。即便在货运量下滑、营收减少、利润收缩的阶段,人工薪酬福利等开支依旧保持刚性增长,叠加折旧、运维等其他固定成本,直接压缩公司毛利率,蚕食一部分经营现金流。

员工赚得更多了,但每个人给公司赚的利润却在大幅缩水。

两年间,人均创利下滑了约35%,薪酬与创利的剪刀差进一步拉大,这是利润被持续“挤干”的直接证据。

成本刚性上涨、煤炭运量下滑、运价提不上去,都在侵蚀回报率。大秦铁路的投入资本回报率(ROIC)从2018年的12.7%一路下滑到2025年的3.42%。大秦铁路的ROIC已经跌破了巴菲特的合格线,这是它必须面对的现实。

巴菲特的投资哲学从不只看“当下”,更看“穿越周期的定力”。他之所以重金押注BNSF,不仅因为其拥有垄断性路网,更因为其能在行业变化、成本上涨的背景下,始终保持高效的运营能力和稳定的现金流创造能力。

大秦铁路能否像BNSF一样,在数十年的周期中持续穿越牛熊,成为真正的核心价值资产,关键在于其能否在能源结构调整的长期趋势中,守住核心盈利基本盘的同时,真正破解人力效能的瓶颈,成为经得起时间考验的价值标的。举报/反馈