前言

2026年7月4日,水泥人网发布题为《创7年新低,海螺水泥陷“巨亏”传闻》的文章,该内容于建材行业社群中迅速传播并引发广泛关注,致使诸多从业者对龙头企业实际经营状况产生疑虑。作为一名长期关注水泥行业的观察者,笔者初步研判认为,该传闻与行业实际基本面存在偏差,海螺水泥出现巨额亏损的可能性极低。

一、海螺水泥:全球水泥行业的标杆,中国产业经济的核心风向标

行业流传的“世界水泥看中国,中国水泥看海螺”并非客套话,而是基于产能、效率、盈利、能耗、技术等多维度数据得出的客观结论。海螺水泥是全球水泥产业的标杆,是衡量中国水泥产业竞争力、现代化水平和盈利韧性的核心标尺。

海螺水泥在国内外同行中保持全方位领先,无论在行业上行还是下行周期,海螺水泥都走在全球前列,是中国建材产业参与全球竞争的核心名片。

水泥作为国民经济基础原材料,紧密绑定基建、地产等投资,海螺水泥的经营状况已超越单一企业,成为宏观经济和基建产业链的重要风向标。海螺水泥“巨亏”的说法与行业发展现状、国内经济基本面严重相悖。如果海螺水泥巨亏,将意味着中国水泥产业崩盘、深陷基建产业链系统性危机,并折射实体经济深度下行,引发行业监管压力。但从宏观和产业逻辑看,海螺巨亏的命题不成立。

二、行业巨亏是残酷现实,海螺与中建材严格区别

当前水泥行业正处于极度严峻的低迷阶段,其困境程度远超市场普遍预期。全行业面临产能过剩、供需失衡、价格恶性竞争及利润大幅下滑等问题的集中显现,大量水泥企业陷入亏损、减产乃至停滞的境地。需明确指出,全行业普遍出现巨额亏损是客观事实,但亏损格局呈现显著分化。而海螺水泥在逆境中保持盈利,展现出较强韧性;中国建材的水泥板块实则代表了行业内的弱势群体,成为本轮行业亏损潮的核心承压主体(中国建材因其历史使命,承接了资源匮乏的水泥熟料资产,从而成为现有水泥企业中资源匮乏的代表。通过对比分析海螺水泥与中国建材,可以窥见建材行业现有企业所面临的困境,并深入了解海螺的实际状况)。

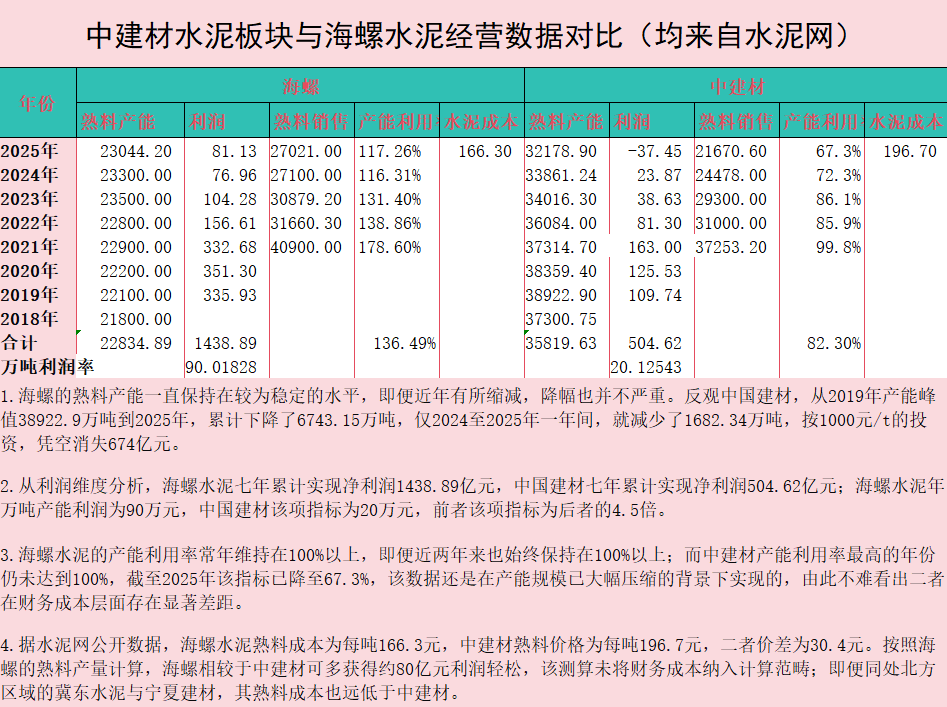

相关数据对比足以直观印证这一行业现实。见下表:

在行业深度调整期,中国建材作为国内熟料产能规模最大的龙头企业,成为本轮产能过剩、经营亏损的核心承压主体,其多年产能收缩、资产缩水、利润亏损的数据,足以印证行业困境的残酷性。

2025年海螺利润是81.13亿元,中建材亏损37.45亿元,水泥板块天山股份亏损更为严重高达-72.91亿元,可见行业多么残酷。产能数据清晰显示,中国建材水泥熟料产能从2019年峰值38922.05万吨,持续回落至2025年的32178.9万吨,七年间累计消失产能6743.15万吨。按照行业每吨1000元的标准建设投资测算,七年时间超过674亿元的固定资产投资价值凭空蒸发,产业资产缩水规模触目惊心。仅2025年一年,中国建材熟料产能就较2024年下滑1562.3万吨,产能出清速度持续加快。长期以来,中国建材旗下水泥板块持续承压,天山股份多年深陷亏损,且企业始终未通过股权转让优化劣质资产、剥离低效产能,只能被动依靠出售产能、收缩生产线应对行业下行,资产利用效率持续走低,经营包袱越积越重。产能利用率的极致分化,是两家龙头企业盈亏冰火两重天的核心根源,也是当前水泥行业资源错配的真实写照。

2025年精准数据显示:海螺水泥熟料产能23044.20万吨,全年实际销售水泥熟料27021万吨,年度产能利用率高达117.25%,企业多年平均产能利用率更是达到136.49%,常态化满产、超产,产销衔接高效,产能价值充分释放。反观中国建材,2025年熟料产能32178.90万吨,实际销售仅21670.6万吨,产能利用率仅67.34%,纵观其经营周期,产能利用率最好也仅99.8%,常年超三成产能闲置、资源严重浪费,无效资产持续拖累整体经营。一盈一亏、一高效一低效,行业分化格局一目了然。

成本与利润的巨大差距,直观展现了行业残酷的盈利分层。据水泥网权威统计数据,2025年海螺水泥熟料单位生产成本低至166.3元/吨,而中国建材熟料单位成本高达196.7元/吨,每吨成本相差30.4元。在水泥行业薄利竞争、价格持续探底的当下,三十元的吨价差已是无法逾越的鸿沟,直接决定了企业的盈利生死。盈利维度差距更为悬殊,落地到年度业绩:2025年海螺水泥净利润81.13亿元,在全行业惨淡行情下逆势稳赚、韧性十足;而中国建材整体亏损37.45亿元,旗下核心水泥板块天山股份更是巨亏72.9亿元,创下上市以来最差业绩,成为行业亏损重灾区。

中国建材水泥板块所呈现的“巨额亏损”,实质上反映了行业内多数水泥企业的普遍现状。以中国建材为例,便可窥见天瑞、山水、冀东,还有哪些小水泥企业,同样在困境中艰难维持。实际上,当前所面临的困难仅标志着行业低谷的初始阶段,距离真正的严冬时期尚有相当距离。

由此可见,海螺水泥的竞争力在行业内仍属最优。就本次传闻而言,深入分析水泥网发布的《创7年新低,海螺水泥陷“巨亏”传闻》一文,其标题已明确标注为“传闻”,不过内容是说传闻属实。

三、辩证审视:海螺水泥标杆之下,短板与隐忧同样不容忽视

海螺水泥基于其卓越的成本控制能力,在行业低迷时期实现了逆势增长,稳固了其行业领导地位,展现出远超同行的经营韧性。然而,海螺不能因其领先地位而忽视企业自身的不足与潜在风险。在行业长期转型与供需结构重塑的宏观背景下,海螺水泥的发展模式、战略布局及内部管理仍存在诸多不适应之处;在行业深度调整阶段,这些风险正逐渐凸显,对企业长期发展构成制约。

宏观经济下行。中国经济转型关键期,面临中等收入陷阱过程,基建与房地产低迷,水泥需求萎缩,行业进入减量发展时期。海螺水泥虽有竞争力,但也必然受冲击:股价持续下滑,营收增速放缓、竞争加剧、盈利收窄,经营压力递增。传统扩张战略已不适应当前环境。其依托长江水道的产能布局成本优势虽然显著,但区域布局过度集中、产能过大,如池州海螺单厂区熟料产能超1900万吨,可满足安徽全省需求。这种集中式布局在增量时代可抢占市场,但在存量时代会造成竞争压力。

产能与需求错配埋下隐患。海螺水泥熟料年产量2.7亿吨,行业最终需求将低至4亿吨,现有产能占预计未来市场近67%,超出合理区间。虽然海螺有运输优势,但运输优势不可能应用到全国各地每个角落。国家政策导向去产能、调结构,限制垄断和无序倾销,未来产能释放和市场拓展受政策约束,现有产能布局适配性下降。

海螺水泥内部管理存在短板,效能未完全发挥,利润空间仍有挖掘潜力,员工向心力和团队凝聚力需提升(企业内部员工的反感情绪正日益加剧)。战略布局越显不足,主业未稳便跨界扩张新材料、新能源,分散资源,制约了主业转型和产能优化。

四、行业破局核心:以精准退出机制破解产能过剩困局

水泥行业困境的核心是产能严重过剩。无序扩张导致供需失衡,需求萎缩加剧行业寒冬。解决困境需推进产能出清、供需重构,建立长效的产能退出与整合机制。

对于海螺水泥而言,作为行业龙头企业,应当主动扛起行业转型引领责任,摒弃传统规模扩张思维,积极落地退出基金,搭建完善的产能退出机制、产业整合体系,成为行业去产能、调结构的标杆(即使海螺水泥自身具备竞争力,其产能亦将大幅缩减。)。

首先,企业需设立专项产能退出基金,针对其它有无竞争力的低效、闲置、区位劣势明显的其他企业生产线,制定退出补贴政策,主动引导其它企业落后产能、冗余产能有序出清。同时,针对行业中小散乱企业、低效产能主体,通过并购整合、产能置换、政策补贴等方式,推动行业低效产能批量退出,减少无效市场供给。

其次,企业内部应推行区域划片整合与供需匹配的发展模式。依据区域基础设施建设规模、人口规模及终端需求,精确划定产能匹配区间,以实现产能布局、产品供给与市场需求之间的精准对接。同时,整合内部产能,淘汰高能耗、高成本、低效益的落后生产线,最终应综合考虑需求价格与综合成本,而非单一关注能耗因素。优化行业整体产能结构,以杜绝区域内产能内耗及恶性价格竞争。

最后,需推动行业建立长效供需平衡调控机制。以龙头企业为核心,联动行业协会、监管部门,动态监测全国及各区域水泥产能、产量、需求数据,根据市场变化及时缩减产能释放节奏,严控新增产能、有序退出存量低效产能。同时,优化企业经营考核导向,摒弃“重规模、重产量”的传统考核模式,转向“重效益、重质量、重均衡”的高质量发展导向,从根本上终结行业以量换价、内卷亏损的恶性循环。

总结

总之“蝇不叮无缝蛋”,之所以传言“海螺巨亏”,肯定也有缘由的。在全行业深陷巨亏、寒冬刺骨的残酷行情下,海螺水泥凭借极致的成本管控、高效的产能利用、稳健的经营模式,实现逆势盈利,牢牢守住行业龙头标杆地位,是行业韧性最强的企业。但我们也需客观正视,海螺水泥并非完美无缺,产能布局失衡、战略跨界分散、内部管理待优化、适配行业转型不足等问题客观存在。

当下水泥行业的残酷困境,是长期产能过剩、供需失衡积累的必然结果,行业寒冬仍将持续,且调整难度远超市场预期。对于海螺水泥等头部企业而言,未来发展核心不再是规模扩张,而是结构优化、产能出清、提质增效。唯有主动落地科学的产能退出机制、区域整合机制、供需平衡机制,主动瘦身提质、优化布局,才能从根源上破解行业内卷困局,推动行业走出寒冬、实现高质量均衡发展,这也是所有水泥企业未来生存发展的唯一出路。

作者请求:看完后的读者转发分享,点赞、点在看,这是对我努力的最大支持,让好文章传递更多正能量!