人形机器人蓝海,有人“上岸”,有人“搁浅”。

卧龙电驱,似乎偏向于后者。

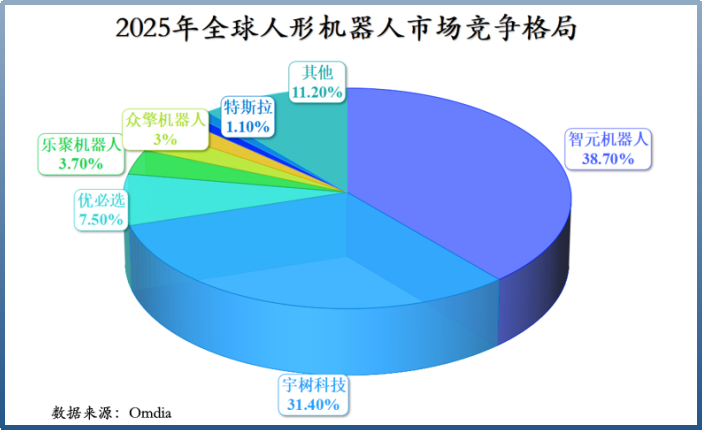

据Omdia统计,在2025年的全球人形机器人市场上,智元机器人和宇树科技分别以38.7%和31.4%的市占率位居榜一和榜二,对应销量5168台和4200台。

可令人费解的是,卧龙电驱,这家与二者都关系匪浅的电机生产商,并没有掘到金。

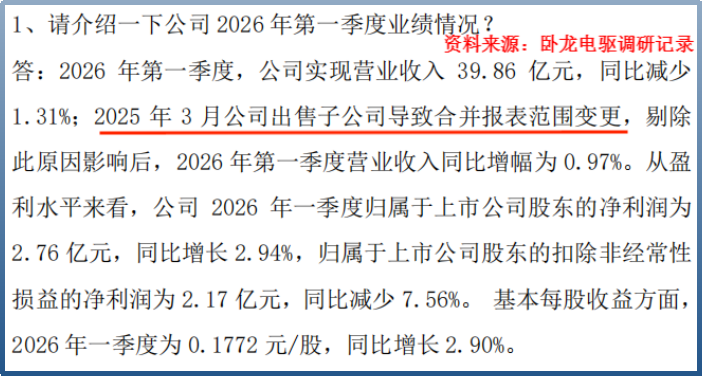

目前,卧龙电驱已经连续四个季度收入下滑,利润端的表现同样不容乐观,增速下降明显。2026年一季度,公司净利润同比增速只有2.94%。

一般而言,搭上下游大厂,企业说是“一飞冲天”也不为过。前有歌尔股份、立讯精密;后有中际旭创、胜宏科技,皆是如此。

那么,卧龙电驱,又是怎么回事?

双重捆绑,攻守兼备

外界一直广泛流传着卧龙电驱是宇树科技电机供应商的传言。

这倒也并非空穴来风。一来,卧龙电驱本身就是全球深耕电机制造四十年的老牌厂商,又有机器人电机相关的技术和业务布局。

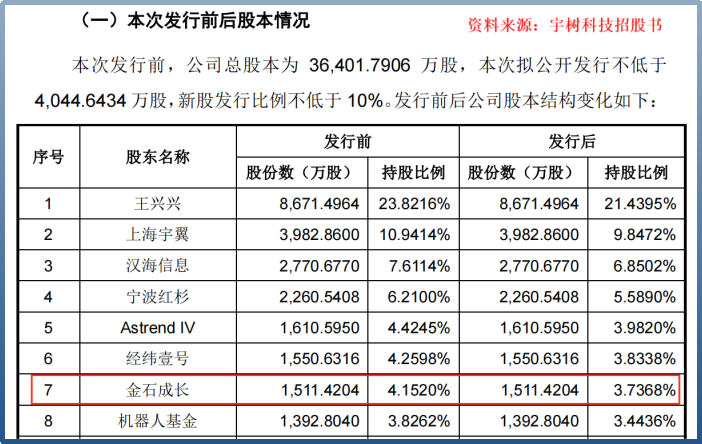

二来,卧龙电驱还通过金石成长间接持股宇树科技。根据宇树科技招股书,金石成长是其第七大股东,上市前持股比例超过4%。

俗话说,近水楼台先得月。卧龙电驱作为间接股东,给宇树科技供货,更加顺理成章。

对此,卧龙电驱摆出既不承认也不否认的态度。

但7月初,宇树科技联合创始人陈立的一番话,道破了真相。

“很多人以为我们的关节电机依赖外部采购,其实我们的上游只有铜线、磁铁等原材料供应商,完全自主可控。”他说的自主可控是自研自产。

陈立还表示,宇树正在持续自研机器人控制、感知、导航等核心零部件。这样一来,卧龙电驱是宇树电机供应商的传言,不攻自破。

换言之,宇树机器人销量大增,对卧龙电驱业绩的带动将更多的来自非经常性损益(公允价值变动收益),而非订单。

从中不难发现,机器人整机厂正在走向自研。

这是它们降低整机制造成本、掌握更多话语权的必经之路。不仅宇树科技如此,优必选、特斯拉等也都在自研,只不过后者制造环节可能仍然外包。

照此趋势,外部电机供应商随时有被更换掉的可能。

于是,卧龙电驱想要摆脱单纯的机器人电机供应商身份。

公司试图基于在电机上的积累,转型成为系统解决方案供应商。卧龙电驱表示目前已经形成全面的人形机器人核心组件解决方案组合,产品包括关节模组、灵巧手和外骨骼等。

但这依旧不够牢固。三花智控、拓普集团等也都在提供解决方案,整机厂又为什么要选择卧龙电驱?

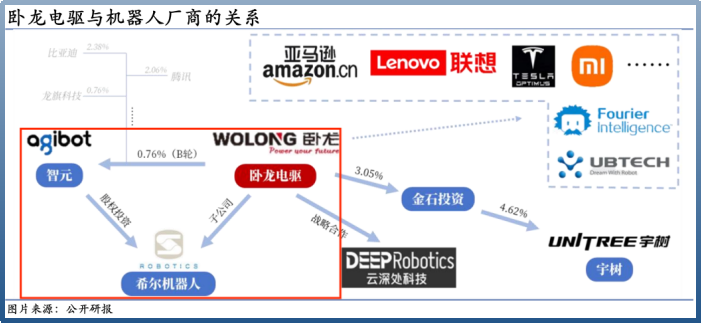

“资本+业务”的双重绑定才更让卧龙电驱放心,与智元机器人之间就是这么做的。

2025年,卧龙电驱参与了智元机器人的B轮融资,持有智元机器人约 0.75%左右的股权。与此同时,智元也通过增资扩股的方式完成了对卧龙电驱子公司希尔机器人的战略注资。

另外,卧龙电驱也在互动平台上公开表示已经与智元机器人、中科新松、联想科技等头部企业建立了业务合作。

2025年,卧龙电驱机器人组件及系统应用实现营收5.16亿元,同比增长14.13%。公司与智元的合作或起到了关键作用。

但不得不说,卧龙机器人业务若想独当一面,还有一段路要走。

2025年,机器人组件及系统应用业务营收占比仅3.34%,远低于防爆电机等三大业务。

并且根据IDC统计的数据,2025年全球人形机器人出货量同比增长超500%,可卧龙电驱的机器人业务营收增幅只有14.13%。这还是在跟智元机器人深度合作的前提下。

核心原因在于机器人行业没有大规模放量,目前的应用场景多集中在科研、教育、展示等。

卧龙电驱的机器人产品出货量,必然会受到掣肘。

另寻解法,努力自救

2026年5月,卧龙电驱在接受调研时,对其一季度业绩下滑的原因进行了解释。

公司只谈到了一点,合并报表范围变更。

2025年3月,公司将其所持有的卧龙储能、龙能电力等4家新能源企业的股权转让给卧龙新能。此后,这四家企业不再纳入合并报表范围。

换言之,卧龙电驱2025年一季度的业绩里是包含了这四家公司的,剔除后2026年一季度业绩下滑的确在情理之中。

但问题是,即便剔除掉该影响,公司今年一季度的营收增幅也只有0.97%,并且若去除“一次性”收益,净利润甚至同比下滑7.56%。

所以报表范围变更只是表象,归根结底,公司主业存在问题。

卧龙电驱的收入来源主要是工业电机(包含防爆电机)和日用电机,前者用于水泵、矿山等工业场景,自带强周期属性;后者则与家电行业紧密相关。

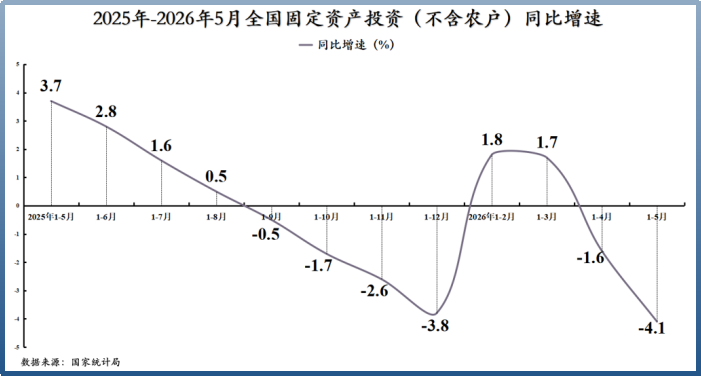

国家统计局数据显示,2025年全国固定资产投资同比下滑3.8%,其中专用设备、电机等行业投资增速明显放缓。这也就能解释2025年卧龙电驱工业电机营收为何下降。

可以看到2026年1-5月,国内固定资产投资(不含农户)依然呈现下滑趋势,制造业投资下降0.4%。不过,其中采矿业投资增长6.2%,或对卧龙电驱防爆电机的出货量存在促进作用。

外部行业情况无法改变,但卧龙电驱从自己身上找到了解法。

像前面提到的,公司从正从电机供应商转向系统解决方案提供商。

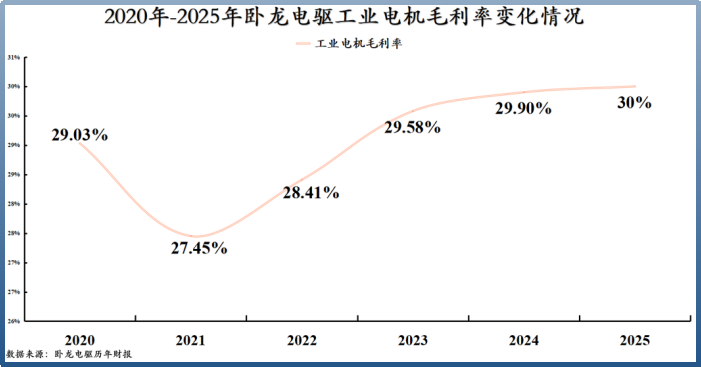

其在年报中写道:“电机动力系统解决方案业务在年内取得了重大突破,系统解决方案已成为公司核心竞争力建设的重要支撑。”

这对盈利能力的提升,立竿见影。

以工业电机为例。2020-2024年,公司主要提供工业电机及驱动,毛利率常年徘徊在27%-29%,2025年将业务转变为工业电驱动系统解决方案,毛利率一举突破30%。

另外,除了机器人,卧龙电驱还押注了低空经济。

公司介绍,早在2020年就已经与万丰集团达成战略合作,隔年又与另一个龙头沃飞长空牵手,共同推进航空电机的设计、生产、交付和试验。

2025年双方进一步加深合作,公司与沃飞长空成立龙飞电驱,专注研发750公斤至5700公斤航空器的电推进动力系统。

根据卧龙电驱披露,2026年3月,由龙飞电驱为沃飞长空适航取证机型AE200-100承制的批量化产线首台红标件LF200下线,将加快沃飞长空AE200-100适航进程。

如此一来,卧龙电驱已经通过“资本+业务”双重绑定的方式,同时布局了机器人和低空经济两大新兴市场。

但话说回来,“青黄不接”是卧龙电驱当下不得不面临的问题,传统优势业务天花板正在逼近,新兴业务又没有形成气候。

公司真正的业绩拐点,或许需要等到机器人和低空飞行器大规模量产。

最后总结

卧龙电驱目前面临的困境,是传统电机需求减少与新型电机需求尚未爆发共同作用的结果。

在工业电机等领域,卧龙电驱已经深耕数十年;在新型电机市场,公司也已经通过多种方式完成押注。

当下,卧龙电驱业绩的确不尽如人意,但公司赌的是未来。

以上分析仅代表个人观点,不构成任何具体的投资建议,投资者需结合市场变化及自身风险承受能力独自决策。股市有风险,入市需谨慎。

给大家推荐个好用的公众号:图说龙虎榜:一张图,看懂龙虎榜!

最后,别忘了点击右下角“”

赠人玫瑰,手留余香,投资路上一起成长!