来源 :中金固定收益研究2026-06-24

概要

宝钛股份公告转债发行,规模35亿元,设股东配售及网上申购,T日为6月24日(周三)。

正股分析

发行人宝钛股份为全球钛材头部企业,主导产品为钛及钛合金加工材,下游覆盖航空航天、舰船、石油化工、医疗等领域。公司控股股东为宝钛集团,实际控制人为陕西省国资委。国内高端钛材市场份额主要由宝钛股份、西部超导、西部材料、金天钛业占据,公司主导产品钛材年产量位居世界同类企业前列,并为美国波音、法国空客、赛峰、英国罗罗等国际航空巨头的战略合作伙伴,高端航空航天用钛的认证壁垒与国产替代逻辑较为牢固。

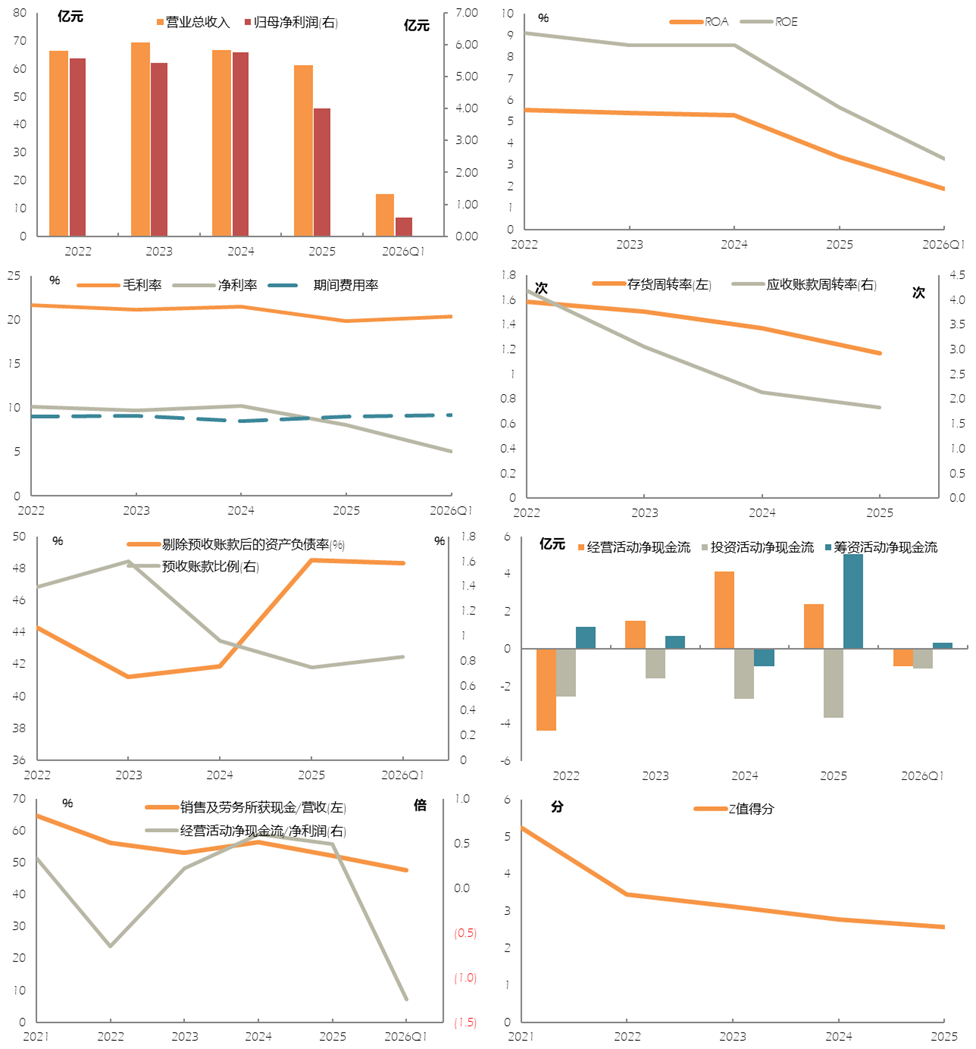

受下游航空航天与特种行业需求阶段性回落影响,公司2025年营收、利润双降。2025年公司实现营收61.24亿元(同比-8.0%)、归母净利润4.01亿元(同比-30.5%)、扣非净利润3.17亿元(同比-36.6%)。分产品看:钛产品收入52.66亿元(同比-10.4%),为收入下滑主因,但毛利率维持在23.56%,同比基本持平,2025年公司钛及钛合金销量由2024年的3.13万吨回落至2.94万吨,规模效应减弱导致盈利承压;其他金属产品收入4.81亿元,毛利率由上年的+4.53%转为-5.36%,拖累综合毛利率降至19.85%(同比约-1.6pct)。

据公司募集说明书,公司1Q2026产能利用率87.44%,较去年回升,产销基础未变。我们认为,公司作为国内航空航天用钛龙头,凭借波音、空客等高端资质壁垒与国资背景,收入端确定性较强;盈利修复则需关注下游补库与C919国产大飞机放量带动的高端钛材需求回暖,以及本次募投高端钛材产能的逐步达产。

本次可转债拟募集资金总额不超过35亿元,扣除发行费用后投向三个项目并补充流动资金:其中11.82亿元用于“钛资源循环利用暨熔铸提质扩能项目”(项目总投资14.66亿元),达产后新增钛及钛合金铸锭产能4万吨/年,提升大规格、高端铸锭产能与钛资源循环利用能力;11.19亿元用于“宇航级钛及钛合金智能锻造产线及供应链协同建设项目”(总投资12.58亿元),布局宇航级智能锻造产线;2.25亿元用于“钛及钛合金近净成形生产线建设项目”(总投资2.71亿元),新增模锻件1000吨/年、精密铸件200吨/年;另有9.73亿元用于补充流动资金。我们认为本次募投集中投向熔铸―锻造―近净成形高端产业链,有助于强化公司在宇航级、深海耐压等高端钛材领域的供应能力与市场地位。

正股股权方面,截至1Q2026末,宝钛集团有限公司直接持有公司49.4%股份,为公司控股股东;公司实际控制人为陕西省人民政府国有资产监督管理委员会,通过宝钛集团等间接控制公司股份(穿透持股约46.12%),控制权集中。

正股市值在转债标的里偏大。正股截至2026/6/23收盘总市值约151亿元,流通盘占比100%。公司属航空航天新材料标的,机构关注度不低,前十大股东中含多只行业ETF;近180日年化波动率约42.7%,弹性不低。

条款及定价

转债规模较大,债底保护性强。本期转债规模35亿元,初始转股价30.98元,最新平价约101.9元。转债评级AAA,期限6年,票面利率分别为0.1%、0.3%、0.6%、1%、1.5%、2%,到期赎回价格106元,面值对应的YTM为2.82%,债底约为97.96元,债底保护性强,三大条款与主流保持一致。

风险

市场竞争加剧;市场需求走弱;新增产能消纳不及预期;转债估值波动扩大。

图表1:部分财务数据

资料来源:iFinD,中金公司研究部