在建筑行业,上海建工一直是那个被视为家底厚抗造的优等生。

尤其是在上海本地市场,它几乎是基建之王般的存在。但就在前几天,这头大象交出的2025年成绩单预告,却让整个行业倒吸了一口凉气。

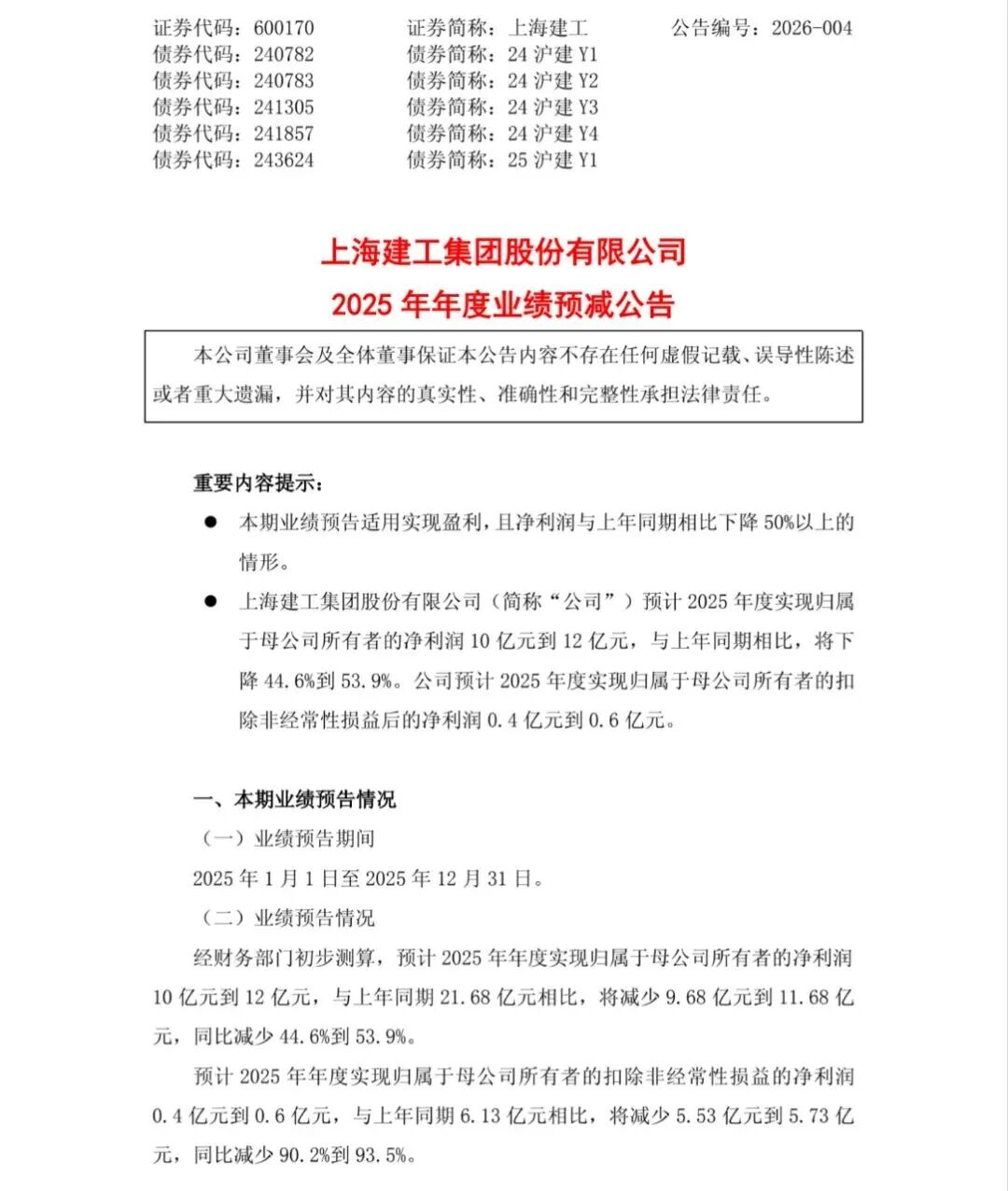

近日,上海建工发布了2025年年度业绩预公告。说实话,看到数据的第一反应是:这哪里是腰斩,简直是脚踝斩。

我们来看几个关键数据:

归母净利润:预计10亿–12亿元,同比暴跌44.6%至53.9%。

扣非净利润:预计仅剩0.4亿–0.6亿元,同比大跌90.2%至93.5%。

这里有个知识点:什么是扣非净利润?

简单说,扣非就是扣除偶然性收入。比如今年卖了个楼、明年拿了一笔政府补贴,这些都是非经常性损益。

上海建工2024年靠着卖资产还有7个多亿的收益撑着,到了2025年,这块遮羞布没了。

如果抛开这些横财,只看主业经营,上海建工2025年真正靠干活赚到手的钱,几乎归零。相比于2024年6.13亿的扣非净利润,这下滑幅度已经不是腰斩了,是直接砍到了脚脖子。

再看订单,粮仓也告急了。

2025年,上海建工累计新签合同额仅2529.42亿元,同比暴跌34.98%。简单算笔账,比2024年少了1300多亿。对于建筑企业来说,订单就是命,新签合同少了35%,明后年的日子只会更难过。

聊上海建工,有一个绕不开的名字,上海市政工程设计研究总院。

在过去的很多年里,市政总院一直是上海建工体系内含金量最高的那块牌子。

作为全国市政设计的黄埔军校,它不仅是技术担当,更是利润担当。甚至可以说,在行业下行期,是它在奶着整个集团的传统土建板块。

但在2025年的这场寒冬里,市政总院也很难独善其身。

1.利润贡献的压舱石在松动

在以往的财报逻辑中,设计咨询业务的利润率通常远远高于建筑施工。当施工板块卷得只有白菜价利润时,市政总院的高附加值设计费是集团宝贵的现金流来源。

然而,2025年的数据显示,设计咨询业务新签合同额167.04亿元,同比下降了11.86%。

这意味着,哪怕强如市政总院,也感受到了地方政府钱袋子收紧的寒意。项目立项减少、设计费支付周期拉长,直接导致这头现金牛的产奶量下降。

2.以设计带施工的模式受阻

上海建工最大的优势之一,就是设计施工一体化。以前,市政总院在前端画图,建工集团在后端施工,肥水不流外人田。

但现在,大环境变了,这种协同效应正在减弱。

由于市政总院也是上海建工的全资子公司,当集团整体业绩承压时,市政总院不仅要面临外部市场的低价竞标厮杀,还要承担起集团内部的利润调剂压力。曾经的高毛利,正在被摊薄。

上海建工的惨,不是个体的惨,而是行业结构性调整的必然结果。

1.宏观层面的断奶

现在的固定资产投资放缓,地方财政吃紧。以前靠土地财政驱动的基建大跃进步伐,彻底停了。市场蛋糕不仅小了,而且变硬了,啃起来费牙。

2.房地产的反噬

虽然上海建工叫建工,但它手里的地产存货也不少。2025年房地产市场的深度调整,让它的地产开发业务持续亏损,这不仅是卖不出房子的问题,更是占用了巨额资金,导致现金流紧绷。

3.残酷的分化

现在的建筑业,真的是旱的旱死,涝的涝死。头部建筑央企凭借信用优势和全国化布局,订单依然能稳住(比如中国建筑、中国中铁微增15%)。但像上海建工这样的地方国企,受限于区域市场饱和,成了被挤压最严重的群体。

说实话,上海建工算是血条很厚的了。

虽然扣非利润快跌没了,但至少它还能维持10个亿的账面净利润,还没亏到肉里。看看隔壁的合肥建工等同行,很多早就已经在破产重整的边缘了。

但2026年,更大的考验或许才刚刚开始。