1.最近拟披露财报发布日

上港集团(600018.SH)将于2026年8月28日公布2026年二季报。

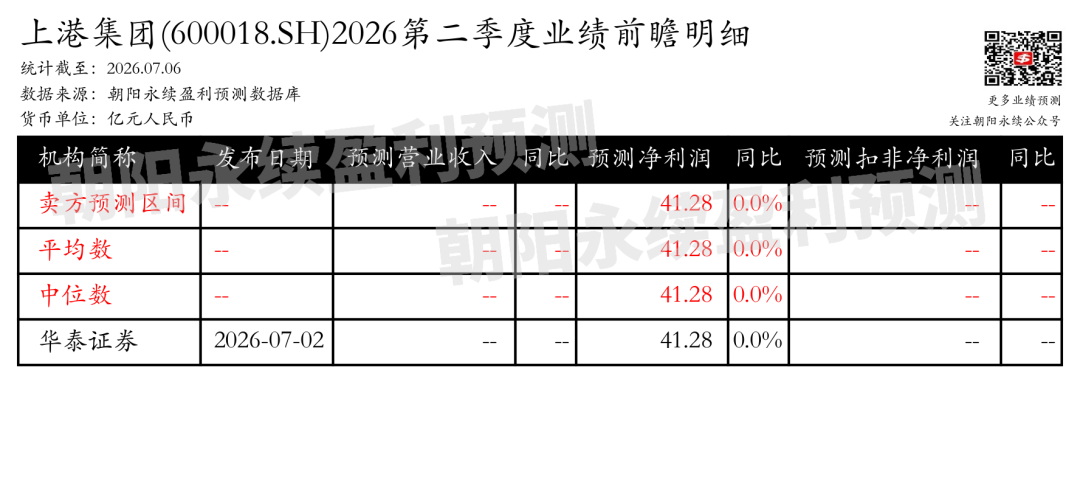

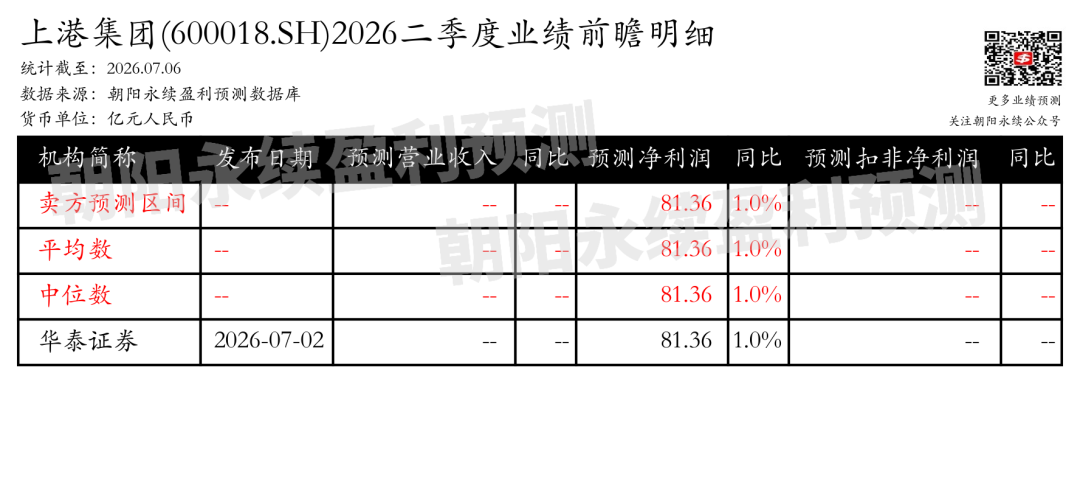

2. 上港集团第二季度业绩预期怎么样?

截至2026年07月06日,根据朝阳永续季度业绩前瞻数据:

预测净利润41.28亿元,同比变动0.0%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

3. 上港集团最新卖方观点

华泰证券认为:上港集团25年业绩显示营收396.1亿元,同比增长3.9%,归母净利135.6亿元,同比下降9.3%,低于预期,主要受资产减值损失影响。集装箱吞吐量达5,506万标准箱,同比增长6.9%,连续十六年保持世界第一。公司宣布年末每股派息0.145元,全年分红率33.5%。尽管面临中东地缘局势和全球宏观经济贸易不确定性,上海港依托长三角经济腹地,发展多式联运,提升物流服务能力,盈利韧性凸显。

分业务来说:

1)集装箱板块:营收173.3亿元,同比增长10.2%,毛利79.2亿元,同比增长20.8%,毛利率44.3%,同比增长2.6个百分点。

2)港口物流板块:营收144.3亿元,同比增长18.2%,毛利38.5亿元,同比增长21.8%,毛利率26.9%,同比增长1.1个百分点。

3)港口服务板块:营收72.5亿元,同比增长18.2%,毛利14.7亿元,同比增长16.0%,毛利率20.4%,同比下降0.3个百分点。

4)散杂货板块:营收16.3亿元,同比增长2.1%,毛利6.0亿元,同比增长44.0%,毛利率31.3%,同比增长5.1个百分点。

5)多式联运:海铁联运突破100万标准箱,公司深化推进空箱中心建设、沿海捎带业务、中转集拼业务等重点项目。

UBS认为:上港集团2025年收入和经常性净利润分别为人民币396亿元和122亿元,与初步结果基本一致。第四季度收入同比增长6%,净利润同比下降27%,主要由于资产减值损失。全年每股派息保持不变,分红支付比率为33.47%。2025年,上港集团集装箱收入同比增长10%,主要由于吞吐量增加。物流和服务业收入均增长18%,但其他收入下降62%,主要由于房地产收入大幅下降。毛利率基本持平,集装箱业务毛利率同比增长3个百分点。航运业务净利润贡献下降7%,主要由于东方海外国际投资收益大幅下降。房地产业务亏损5.8亿元,而2024年为盈利5.75亿元。银行投资收益同比增长2%。2026年,上港集团将积极推进小洋山北作业区西一期和罗泾港区二期改造工程,提升绿色燃料加注能力。预计2026年收入增长4%,集装箱吞吐量/收入每TEU增长3%/1%。物流业务收入可能增长6%,得益于锦江航运在东南亚市场的扩张。

华泰证券认为:上港集团在25年的业绩显示,尽管归母净利低于预期,但营收和集装箱吞吐量均实现增长。公司集装箱吞吐量连续十六年保持世界第一,展现了其在航运领域的龙头地位。各业务板块营收和毛利均有所增长,尤其是散杂货板块毛利同比增长显著。公司宣布年末每股派息0.145元,分红率33.5%。展望未来,尽管全球宏观经济和贸易存在不确定性,上港集团依托长三角经济腹地,通过发展多式联运,提升物流服务能力,有望继续巩固其全球航运地位。

UBS认为:上港集团2025年收入和经常性净利润分别为人民币396亿元和122亿元,与初步结果基本一致。第四季度收入同比增长6%,净利润同比下降27%,主要由于资产减值损失。全年每股派息保持不变,分红支付比率为33.47%。2025年,上港集团集装箱收入同比增长10%,主要由于吞吐量增加。物流和服务业收入均增长18%,但其他收入下降62%,主要由于房地产收入大幅下降。毛利率基本持平,集装箱业务毛利率同比增长3个百分点。航运业务净利润贡献下降7%,主要由于东方海外国际投资收益大幅下降。房地产业务亏损580万元,而2024年为盈利575万元。银行投资收益同比增长2%。2026年,上港集团将积极推进小洋山北作业区西区一期和罗泾港区二期改造工程,提升绿色燃料加注能力。预计2026年收入增长4%,集装箱吞吐量/收入每TEU增长3%/1%。物流业务收入可能增长6%,得益于锦江航运在东南亚市场的扩张。

华泰证券认为:上港集团在25年的业绩显示,营收达到396.1亿元,同比增长3.9%,但归母净利135.6亿元,同比下降9.3%,低于预期,主要受资产减值损失影响。公司集装箱吞吐量同比增长6.9%,达到5506万标准箱,连续十六年保持世界第一。尽管面临中东地缘局势和全球宏观经济贸易的不确定性,上港集团依托长三角经济腹地,通过发展多式联运提升物流服务能力,盈利能力显示出较强韧性。公司宣布年末每股派息0.145元,全年分红率为33.5%。

UBS认为:上港集团2025年收入和经常性净利润分别为人民币396亿元和122亿元,与初步结果基本一致。第四季度收入同比增长6%,净利润同比下降27%,主要由于资产减值损失。全年每股派息保持不变,分红支付比率为33.47%。2025年,上港集团集装箱收入同比增长10%,主要由于吞吐量增加。物流和服务业收入均增长18%,但其他收入下降62%,主要由于房地产收入大幅下降。毛利率基本持平,集装箱业务毛利率同比增长3个百分点。航运业务净利润贡献下降7%,主要由于东方海外国际投资收益大幅下降。房地产业务亏损580万元,而2024年为盈利575万元。银行投资收益同比增长2%。2026年,上港集团将积极推进小洋山北作业区西区一期和罗泾港区二期改造工程,提升绿色燃料加注能力。预计2026年收入增长4%,集装箱吞吐量/收入每TEU增长3%/1%。物流业务收入可能增长6%,得益于锦江航运在东南亚市场的扩张。

华泰证券认为:上港集团在25年的业绩显示,尽管面临全球宏观经济和地缘政治的不确定性,公司营收达到396.1亿元,同比增长3.9%,但归母净利135.6亿元,同比下降9.3%,低于预期。公司集装箱吞吐量同比增长6.9%,达到5,506万标准箱,连续十六年保持世界第一。公司宣布年末每股派息0.145元,全年分红率为33.5%。在业务板块方面,集装箱、港口物流、港口服务和散杂货板块均实现营收和毛利的同比增长。然而,投资收益同比下滑2.6%,资产减值损失对全年业绩产生影响。展望未来,公司将继续依托长三角经济腹地,发展多式联运,提升物流服务能力,巩固其全球航运地位。

UBS认为:上港集团2025年收入和经常性净利润分别为人民币396亿元和122亿元,与初步结果基本一致。第四季度收入同比增长6%,净利润同比下降27%,主要由于资产减值损失。全年每股派息保持不变,分红支付比率为33.47%。2025年,上港集团集装箱收入同比增长10%,主要由于吞吐量增加。物流和服务业收入均增长18%,但其他收入下降62%,主要由于房地产收入大幅下降。毛利率基本持平,集装箱业务毛利率同比增长3个百分点。航运业务净利润贡献下降7%,主要由于东方海外国际投资收益大幅下降。房地产业务亏损5.8亿元,而2024年为盈利5.75亿元。银行投资收益同比增长2%。2026年,上港集团将积极推进小洋山北作业区西区一期和罗泾港区二期改造工程,提升绿色燃料加注能力。预计2026年收入增长4%,集装箱吞吐量/收入每TEU增长3%/1%。物流业务收入有望增长6%,得益于锦江航运在东南亚市场的扩张。