2026年7月8日,锦浪科技(300763.SZ)发布了2026年半年度业绩预告。这份财报乍一看并不“漂亮”,揭示了公司在行业快速发展期所面临的机遇与挑战。

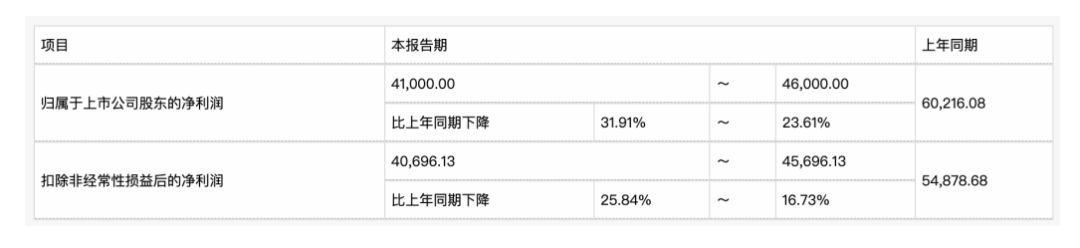

数据显示,归母净利润预计在4.1亿至4.6亿元之间,同比下降23.61%至31.91%;扣非净利润同样下滑16.73%至25.84%。

对于一家过去几年高速增长的光伏逆变器龙头企业而言,这份成绩单似乎有些“失速”。但拨开数据的表层,我们会发现,这份财报里既有短期阵痛,也暗藏着一家成熟企业在周期波动中的战略定力。

利润为何下滑?三大“非经营性”因素

根据公告,锦浪科技本报告期利润下滑的原因主要集中在三个方面,且均为一次性或阶段性冲击,而非主营业务能力的恶化。

第一,汇率“吃掉”近4800万利润。 2026年上半年,美元等外币汇率持续走弱,导致锦浪科技账面产生了约4794万元的汇兑损失,相比去年同期减少了约7614万元。对于一家海外营收占比较高的逆变器企业来说,汇率波动是绕不开的“隐形杀手”。

第二,股权激励费用每月近1900万。公司于2026年实施了限制性股票激励计划,自授予日起,每月分摊约1897万元的股份支付费用。这笔费用虽然不影响现金流,但对当期报表利润构成了直接压力。

第三,受天气因素影响,锦浪科技的新能源电力生产及户用光伏发电系统的发电小时数较去年同期有所下降,导致这部分业务的收入贡献减弱。

综合来看,上述三项合计对利润端造成了上亿元的负面影响。如果剔除这些短期扰动因素,锦浪科技的主营业务盈利能力其实并没有表面看起来那么糟糕。

大功率及储能逆变器接单向好,储能成新引擎

剥离短期扰动因素,锦浪科技的主营业务展现出强劲的增长势头,尤其是储能业务,正成为公司未来发展的核心驱动力。

随着地面电站和工商业储能需求的爆发,大功率逆变器的市场门槛更高、单价更高、毛利空间更大。报告期内,公司大功率并网逆变器及储能逆变器的接单量持续向好,海外出货占比提升,整体毛利率维持在约32%的稳健水平。

储能系统业务快速起量。第二季度,公司储能系统业务开始逐步确认收入,合计贡献营收约1.4亿元。其中,户用储能系统占比超60%,工商业储能系统占比30%-40%。

此外,公告中还提到,锦浪科技在2026年4-6月单季度实现了约3.49亿至3.99亿元的归母净利润。这意味着,尽管上半年整体承压,但公司在二季度的盈利环比出现了明显修复,经营拐点或许正在显现。

在投资者交流会上,锦浪科技对公司未来的增长路径也十分明晰。户用储能方面,当前配套率约20%-30%,公司目标在2027年将这一比例提升至50%以上,届时系统业务增速将显著快于逆变器业务。

工商业储能业务增长势头迅猛,当前逆变器月接单量已超4000套,且趋势逐月向上,系统产品的客户返单率很高。公司凭借在工商业并网领域的深厚积累,正快速推进市场渗透。

挑战与展望:短期阵痛不改长期逻辑

在乐观的增长预期下,锦浪科技也面临着现实的挑战。

首先是储能系统毛利率待修复,上半年储能系统业务的毛利率低于预期,主要受低毛利区域订单占比较高,以及业务推广初期为保用户体验而未及时调整价格的影响。公司预计,随着高毛利区域订单占比提升和价格策略调整,毛利率将逐步修复。

其次,市场竞争与成本压力。尽管当前逆变器市场价格稳定,但电子零部件价格上涨和市场竞争加剧是行业普遍面临的压力。锦浪科技的应对策略是双管齐下:一方面,计划在四季度推出成本降低10%-15%的第七代产品;另一方面,积极推进半导体零部件的国产化替代,以保障毛利率的稳定。

还有非经常性损益的大幅缩水,主要源于户用光伏发电系统处置损益和政府补助的减少。这说明,在过去一年里,锦浪科技来自“一次性收益”的支撑正在消退,未来的业绩增长将更加依赖于主营业务的真实造血能力。

展望第三季度,公司订单饱满,预计逆变器业务总发货量将环比增长30%左右,其中储能逆变器增速将快于并网逆变器。亚洲和欧洲市场表现尤为突出,而南亚、印度等新兴市场在新能源配储率提升的驱动下,也展现出快速增长的潜力。

综合来看,锦浪科技2026年上半年的业绩表现,可以用一句话概括:“利润被外力压制,内力仍在积蓄。”

短期的汇兑损失、股权激励费用、天气扰动,都是阶段性因素,不具备持续性。而真正决定公司长期价值的――大功率、储能逆变器的订单增长、海外市场的份额提升、产品结构的优化――都在稳步推进。

特别是储能业务的高速增长,随着储能系统业务的放量、成本控制的优化以及新兴市场的开拓,公司有望在下半年迎来业绩的反弹。