����2026��6��22�գ���¹�ɷݣ�300665����¶����Ȩ������棬�ൺ�ƿ������о����ɷ�����˾�ٶȽ����ʱ��г���Ұ��

������ʱ���ƿ����Ӷ�����ֵ�����ʼ���ǵȴ����۵ı�ġ����ȴ���ҵ�����˽��ۣ��ȴ�˼�ֽܵIJ���������ء��˴Σ�·������������ת�䣺�ƿ�����ͨ�����¾�����������3.14��ԪЭ�����÷�¹�ɷ�10%��Ȩ����ɿ���Ȩ�չ����ɱ��չ���ת��Ϊ�չ�����

������һ��ɫת���������������ֵ��ϵͳ������

����01

�����������ƿ����ӵ������ʱ���·��

�����ƿ����ӳ�����1997�꣬��Ӫ�߾�װ�������û�ϼ��ɵ�·����·ģ�飬���IJ�Ʒ���������Ӧ���ھ�ȷ�Ƶ�����װ����������������������

����Ȼ�������ʱ���������������·���л���ÿһ�ξ���ǰ·����Ϊ��㡣

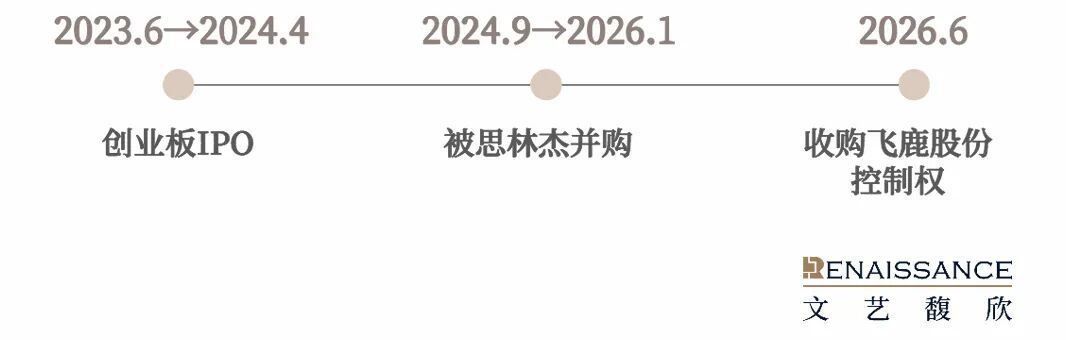

������һ�Σ���ҵ��IPO��2023.6��2024.4��

����2023��6�£��ƿ����Ӵ�ҵ��IPO����������������ļ��10.01��Ԫ���������������ѯ��2024��4�£���˾���������������룬�����ֹ������Լһ��������2025��3�¶Կƿ����Ӽ������桢�����ٵ�ʵ���˳������澯ʾ��ܺ�����ȷָ����˾�ڷ���������������д�������Υ�棺һ���з�Ͷ���ڲ������ƶ�δ��Чִ�С������Ϣ��¶��ȷ����������ȷ�ϼ��ɹ������ڲ����Ʋ��淶�������Ϣ��¶��ȷ��

�����ڶ��Σ���˼�ֽܲ�����2024.9��2026.1��

����IPO������ֹԼ5���º�2024��9�£��ƴ��幫˾˼�ֽܣ�688115����������Ԥ�������Է��йɷݼ�֧���ֽ�ʽ�չ��ƿ�����71%��Ȩ������ļ���ʽ��״η����ܶԼ�14.91��Ԫ���ʱ���·���ɶ�������ת���ʲ�֤ȯ����

������������ڼ䣬�Ͻ�������ѯ�����ص��ע�˽���Эͬ�ԡ����������ĺ����Լ���Ĺ�˾�淶�ԣ����ߺ���ǰ����ܺ����漰���ڿ����⡣�˺�������ε����������ܶԼ���14.91��Ԫ���µ���13.135��Ԫ�������ֽ�֧����������֮����2026��1�£�˼�ֽܹ�����ֹ�������飬��¶����Ϊ"����ģ�ϴ��漰��ط��϶࣬������֤��ʱ�ϳ����ۺϿ����г������ϳﻮ�����ѷ���һ���仯"��

���������Σ��չ���¹�ɷݿ���Ȩ��2026.6��

��������IPO���衢������������ֹ�ƿ�������2026��2���������������Ϊ�չ����壬��ͬ��6����Э��ת�÷�ʽȡ�÷�¹�ɷݿ���Ȩ������ɱ�ķ����չ����Ľ�ɫת����

����02

��������ǰ�ǰ�ο���Ȩ�������ʷ����

������������������10%��Ȩ����ɿ���Ȩ���ӣ���һ�ṹ���Գ����������ض��Ĺ�Ȩ��ʷ������

����ǰ�ο���Ȩ���������ȥ��

�������ν���ǰ��������ֱ�ӳ��з�¹�ɷ�29,966,913�ɣ�ռ�ܹɱ�13.06%��Ϊ���й�˾�عɹɶ���ʵ�ʿ����ˡ���һ�ֹɱ�����������ӳ�˷�¹�ɷݴ�ǰһ�ο���Ȩת�ó���δ����ɵĽ����

����2025��8�£����������Ϻ�������ܼ�������˾ǩ��һ���ӿ���Ȩת�÷�������Ҫ���������ְ��ţ���һ����������12.6694Ԫ/�����������ת��1,100��ɣ�ռ�ܹɱ�Լ5.02%�������������������е�ʣ��29,966,913�ɹɷݶ�Ӧ����Ȩ��ռ�ܹɱ�Լ13.69%��ί�����������ʹ���������������ͨ���Ϲ���¹�ɷݶ��������ɷݽ�һ�����֡���������ʹ������ܺϼ�ȡ��Լ18.71%�ı���Ȩ����Ϊ�عɹɶ�����������֮��Ϊ���й�˾ʵ�ʿ����ˡ�

����2025��11�£��ɷ�ת�ò�����ɹ����Ǽǣ����������ʽ��Ϊ���й�˾�عɹɶ�����2026��2�£�����������¹�ɷ���ֹ����������������������������Ȩί��Э�顣�ٷ���¶ԭ��Ϊ"�ⲿ�������������������������ϴ�仯"������Ȩί�н����������ܱ���Ȩ����������ʵ�ʳ��йɷ�����Ӧ��5.02%��������ƾ������е�Լ13.06%��Ȩ���³�Ϊ�عɹɶ���ʵ�ʿ����ˡ�

�������ν��Ľṹ��

��������ǰ��ת���ѽ�1,100��ɣ�Լ5.02%������������������£��������˺�ֱ�ӳ��еĹɷݽ�ʣ29,966,913�ɣ�13.06%������������һ�ֹɻ����ϣ��������������ת��10.00%��Ȩ��22,954,085�ɣ���������ʣ��ֹɽ���7,012,828�ɣ�ռ��3.06%��ʵ�������˳��عɵ�λ��

�������ͬʱ�����ݡ��ɷ�ת��Э�顷���ɷݽ�������ɺ�¹�ɷݽ����鶭�»ᣬ����7�����£����о���������Ȩ����4���Ƕ������������£�������������1���Ƕ������µ�����Ȩ����Ȩ�ṹ�䶯�붭�»�ϯλ�����Эͬ����ͬ��ɿ���Ȩ���ӡ�

�����ɴ�������"10%ʵ�ֿ���Ȩת��"�Ľṹ֮���Գ�����ֱ�ӽ�����������ܷ�������ִ�к����µĹ�Ȩ���֮�ϡ���ǰ��ת����ɵĹɷݹ��������Ͻ����˱��ν���ʵ�ֿ���Ȩ����ijֹ���ֵ��

����03

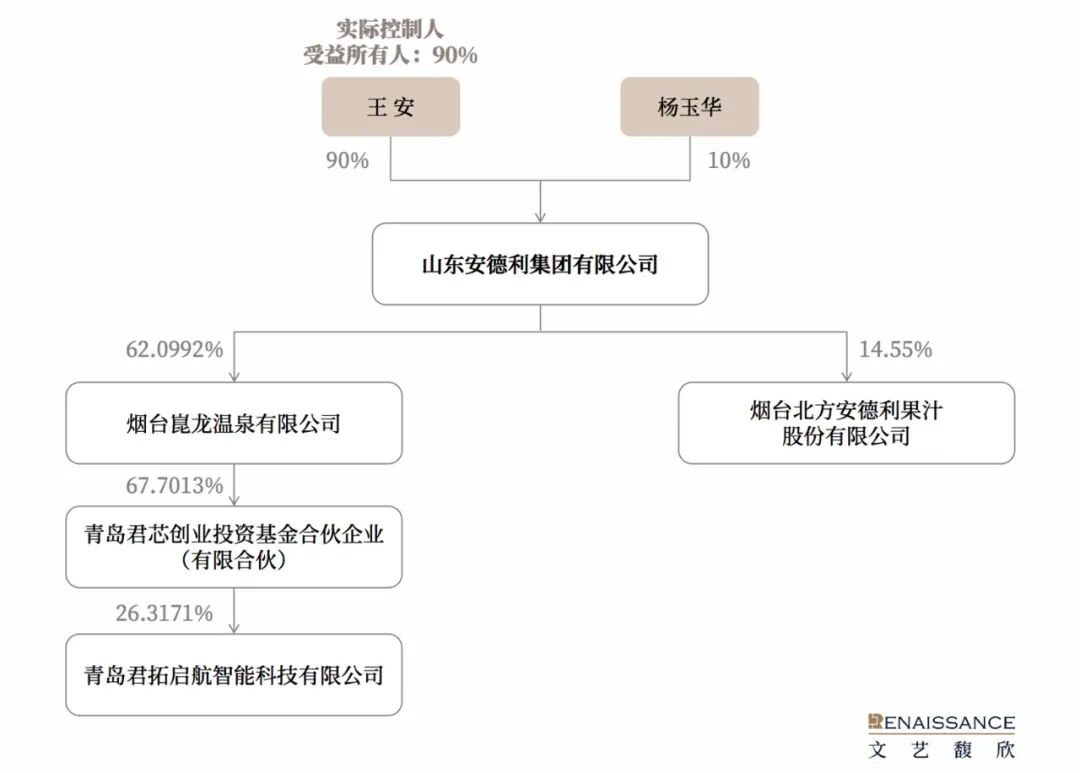

�������������չ�����ܹ����������

�����չ�����ܹ�

���������չ���ֱ���������������������2026��2��3�գ�ע���ʱ�7��Ԫ������������ʵ���ʱ�3.24��Ԫ�����Ȩ�ṹΪ���ƿ����ӳֹ�60.53%���ൺ��о��ҵͶ�ʻ���ϻ���ҵ�����ϻ���¼��"��о����"���ֹ�26.32%��������ֱ�ӳֹ�13.16%��

������о����ļܹ�ֵ�õ�����ע�����ݹ�����Ϣ���û��������2026��5��8�գ��౾�ι���Լ���ܣ�ϵרΪ���ν������裻ִ������ϻ���Ϊ�ൺ��Դ����Ͷ���������ι�˾��ί�ɴ���Ϊ����ᡪ�������ͬʱ���ξ��������ķ��������ˣ����������ڹ�������ϵͬһ�ˡ�

������о�����LP�ṹ�У���̨������Ȫ����˾�����ʱ���67.70%��Ϊ��һ������ˣ��ൺ��Դ��������ʣ��32.30%�ķݶɽ����������������˾��ʵ����Ϊ�������壩ֱ�ӳ�����̨������Ȫ����˾��Ȩ��������Ȫ�����й�˾605198Ϊͬһ�����µĹ�����ҵ����һ��·��δ�ڷ�¹�ɷݹٷ�������������¶�����ӹ��̵Ǽ���Ϣ������������������ϵ�ڱ��ν�������LP���ݲ������չ�����ij��ʰ��š�������������ӪŨ����֭�ӹ���������ɫʳƷ���������Ρ�������Դ�����ҵ��顣

�����ۺ������������չ����ʱ����ɿƿ��������ϼ��壨���������밲���������������壨������ͬ���ɣ��γ�"��ҵ�ʱ�+�ⲿ�ʱ�"������������֡�

������������

��������������Э��ת�÷�ʽ�������������е�22,954,085�ɣ�ռ�ܹɱ�10.00%��ת�ü۸�13.7Ԫ/�ɣ��ܼۿ�314,470,965Ԫ��

������ȷ�¹�ɷ�ͣ��ǰ��2026��6��15�գ�9.80Ԫ/�ɵ����̼ۣ�����Э��۸����Լ39.80%��

����֧������

�����ۿ������֧��������3,000��Ԫ����Э��ǩ��ǰ���壻Э�鹫���10����������֧��1.2��Ԫ��ȡ������Ϲ�ȷ�Ϻ���10����������֧��1.34��Ԫ��3,000��Ԫ����ͬ��ת����ʽ�ۿ�ɷݹ�����ɺ�10����������֧��β��3,000��Ԫ��

�������е����ڿ��������ǰ������������������Ϲ�ȷ�Ϻ����ߡ������������������ŵ��ʵ��Ч����¹�ɷݼ���ع��ӹ�˾δ�����ش����仯�ȡ���һ���Ž����֧�����ܺϹ�ڵ�ҹ���Ϊ��������ʵ���Ե��ʽ𱣻����ơ�

�������������뽻�����

��������������Ը��ŵ���Ա��ν������֮����60�����ڲ����κη�ʽת�ñ�Ĺɷݣ��ɷݹ�����36�����ڲ���Ѻ�������ŵ����������Ҫ��

�����ɷݽ����10���������ڣ������������¹�ɷ��ṩ6,000��Ԫ�����ڳ������й�˾����������ծ���ճ���Ӫ����������ŵ�ڽ����3���������ڣ�ÿ���ʹ��¹�ɷ�������ҵӪҵ���벻����4��Ԫ��

����04

�����ۺ����ۣ�ֵ�ó�����ע�ļ���

������һ���ƿ���������ӯ�����ơ�2023����2025�꣬��˾��ĸ��������1.67��Ԫ�����½���9,992��Ԫ��6,897��Ԫ�������ۼƽ���Լ59%��Ӫҵ������2023���3.08��Ԫ�»���2024���1.64��Ԫ��2025�������1.93��Ԫ������δ�ָ���2023��ˮƽ�������������й�˾����ΪĿ������ԣ���ҵӯ�������ij������Ǻ����ʱ������ռ����Ҫ������

�����������¹�ɷ�������Ӫѹ������˾��Ӫ�ദ�ڽϴ�ѹ��֮�£�2024�ꡢ2025���������𣬹�ĸ�������ۼƿ���3.58��Ԫ��2025��ë���ʽ���3.47%������2025��ĩ�ʲ���ծ��72.92%�����ڽ��3.11��Ԫ��6,000��Ԫ�����������Բ����ṩ����֧�ţ���������ʵ���Ը����ʲ���ծ�ṹ��

����05

��������Ȩ������Ͱ���

����IPO��ֹ����ҵѰ���ʱ�����·��ͨ�������������걨���С���Ϊ��Ľ������й�˾����������ȡ�����й�˾����Ȩ��ǰ����·���Ĺ�ͬ�����ǽ����������г�����������˵�����֮�У�������·��������ͬ�����ƿ���Ϊ��ĵ�ֱ����ˣ�ת�����չ��������������ʱ��г���

�����ƿ����ӵ�ѡ������·�������ԣ�����IPO���ڿ���淶���������裻����������������У�ͬ�������ٶȳ�Ϊ���㣬��̸�й����й�ֵ�������ơ����֮�£������չ����й�˾����Ȩ������ͨ������Ŀ���Ȩ����Ϲ�ȷ�ϣ����漰�ƿ����ӱ�����Ϊ��ĵ�ϵͳ�Ծ�ְ������������ˣ�·��������Ը��͡�

������·��ѡ��������"����"�����⣬����"��Ӫ"�����⡣����֮�ƿ�������Եĺ������Ⲣδ����Գ������е���ҵ����֧�����й�˾��Ӫ������������ķ�¹�ɷ���Ѱ�ҿ�ʵ����ص�Эͬ���ᣬ�Լ��ڼ����Ұ���ؽ��淶��Ӫ���г����Ρ�

�����ӳ�̴�ҵ��IPO�����������й�˾�������������չ����й�˾����Ȩ�����ƿ����ӵ��ʱ���·���������߹���һ��δ������ҵ��A���г�����ѡ��ļ������з������ϼ�����ԣ���¹�ɷ���һ���µ���㡣�ⳡ��ɫת���ܷ������ʵ�IJ�ҵ���ϳɹ���ȡ����δ���������淶��ҵ�����֣�����ֹ��·����������ơ�

�����㡰��ᡱ����