当前AI主线行情持续火爆,但板块内部已经明显分化、资金趋于拥挤,高位AI标的估值泡沫化风险越来越大。与此同时,沉寂已久的医药板块迎来估值修复窗口,龙头企业药明康德股价近期连续创出年内新高。资金开始从高位纯AI题材,逐步切换到低位、有真实业绩、有落地AI医疗业务的细分标的。

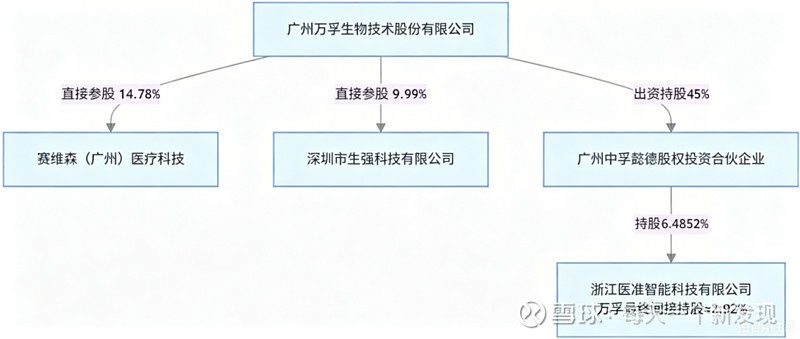

万孚生物是国内POCT即时检测绝对龙头,长期深耕体外诊断赛道,已搭建胶体金、免疫荧光、管式化学发光、单人份发光、干式生化、分子诊断、病理检测、生物上游原料九大自研技术平台,产品覆盖传染病、慢病、优生优育、毒品检测、心标、肿瘤六大临床场景,业务辐射全球150多个国家及地区,是国内体外诊断领域渠道全球化布局最完善的企业之一。

但市场过去一直把万孚当成传统POCT耗材股,给的都是周期股估值,完全低估了公司这两年的战略升级。2025年开始,公司明确三大转型方向:高端化(化学发光)、全球化2.0、数智化(AI医疗)。通过产业基金精准布局三家细分AI龙头――生强科技、赛维森科技、医准智能,一口气补齐了病理硬件、病理AI软件、放射/超声影像AI三大短板,成功搭建起“检验打底+影像定位+病理金标准”三位一体的多模态精准诊断闭环,彻底从传统耗材厂商,升级为智慧医疗AI平台型企业。

更关键的是,公司基本面拐点已经确认,叠加极低的负债率、近30亿闲置现金,主业稳健打底,AI业务打开全新成长空间,属于低位业绩反转+AI估值重塑的双重预期差标的。

一、三家参股AI企业:各司其职、无竞争、全链条互补

万孚布局的三家公司,不是简单蹭AI概念,而是沿着医院真实诊疗流程,从上到下补齐完整诊断链条:影像初筛→病理数字化→AI病理确诊,每一家都是各自细分赛道的第一梯队,壁垒极高、落地性极强。

(一)生强科技:病理数字化硬件底座,国产高端设备龙头

生强科技做的是病理AI的硬件基础,简单说:所有病理AI想要跑起来、想要商业化,必须先把玻璃切片扫成高清数字图像,而生强就是干这件事的国产龙头。

公司主打超高通量全自动病理扫描仪SQS-1200P,核心性能对标徕卡、飞利浦、奥林巴斯等进口巨头,单日最高可扫3500张切片,效率比进口设备翻倍,对焦精度达到10nm级别,打破海外精密光学设备垄断。相比进口设备动辄150-300万的售价,生强同规格高通量机型价格仅为进口设备的60%-70%,兼具性能优势与价格优势,非常适合国内三甲医院、区域病理中心、第三方ICL大批量样本扫描需求,目前高端高通量机型国产市占率第一。

整个国内病理数字化渗透率还不到一半,基层医院、县域医共体、第三方检验机构升级空间巨大。依托万孚全国经销商渠道,生强可以快速下沉全国市场,未来几年设备替换、新增装机的订单确定性非常高。

(二)赛维森科技:国内独家病理AI收费标的,肿瘤确诊金标准

如果说生强是硬件底座,那赛维森就是病理AI的核心软件,属于病理科后端确诊环节,聚焦玻片扫描后的细胞、组织病理阅片,是肿瘤确诊的金标准场景。

公司手握全国首张宫颈细胞学AI辅助诊断三类证,也是目前国内唯一能合法医保收费的宫颈病理AI产品,独占2-3年政策先发壁垒。而且技术实力过硬,拿过国家科技进步二等奖、临床成果登上《柳叶刀》子刊,临床权威性拉满。

2025年1219医保新政落地后,AI病理正式纳入医保收费项目,单次收费75-105元、可医保报销,彻底解决了过去医疗AI“只能试用、不能赚钱”的行业痛点。全国每年宫颈筛查样本超1亿例,仅这一个赛道就是百亿级市场。

未来公司还在申报甲状腺、乳腺、消化道肿瘤等多病种病理AI三类证,长期可以覆盖全身肿瘤病理诊断,成长空间非常大。依托万孚成熟IVD渠道,赛维森可以快速铺满全国妇幼、三甲病理科、第三方检验中心,商业化落地速度远超同行。

(三)医准智能:动态影像AI龙头,补齐万孚前端筛查短板

医准智能和前两家完全错位,主打放射、超声前端早筛,是整个诊断链条的“流量入口”。

公司是国内多模态影像AI第一梯队,手握6张三类证+15张二类证,多张是全球/国内首张,覆盖乳腺超声、钼靶、肺结节、肋骨骨折、冠脉CTA等高发病种。尤其独家的动态超声实时AI技术,可以医生扫查的同时实时识别病灶,技术壁垒极高,普通AI厂商根本做不了。

产品适配全品类影像设备,可内嵌联影、飞利浦、GE设备预装落地,适配场景极广。目前已经落地全国2500+医疗机构,累计超2.2亿例临床诊断数据,基层渗透率行业领先。

随着各地影像AI医保收费落地,医准智能可以在医院超声科、放射科多点商业化收费,不依赖单一病种,抗风险能力更强,完美补齐万孚过去只有检验、没有影像筛查的业务空白。

二、核心协同逻辑:三家企业完美闭环,互相导流、碾压同行

万孚这一波布局最核心的价值,就是把原本孤立的检验、影像、病理三条赛道彻底打通,形成别家IVD公司没有的全链路闭环:

1、医准智能(前端初筛):抓流量。通过超声、CT影像AI,提前筛出乳腺、肺部、甲状腺高危疑似患者,直接带动万孚肿瘤标志物、生化发光试剂检测需求,给主业持续导流。

2、生强科技(中端硬件):搭底座。高危患者切片,通过生强高通量扫描仪完成数字化,为AI诊断提供数据基础,是整个病理智能化的刚需硬件入口。

3、赛维森科技(后端确诊):做变现。依托独家三类证+医保收费,对数字化切片完成AI辅助确诊,产生高毛利软件服务收入,成为全新盈利曲线。

对医院来说,以前要分别找检验、影像、病理多家供应商,现在对接万孚一家就能配齐全套智能化诊断方案,采购效率更高、成本更低,招投标优势碾压单一竞品。同时渠道是双向赋能:万孚帮三家AI公司快速进院、下沉基层;三家AI公司覆盖的三甲影像科、病理科资源,也反过来帮万孚的高端发光、凝血仪器打入头部医院,补齐高端市场短板。

三、基本面确认拐点:主业触底修复,现金储备极其充裕

2025年受IVD行业集采、医保控费影响,公司整体业绩承压,主动收缩低毛利业务、严控应收账款,优先保现金流、保利润质量。虽然全年营收有所下滑,但全年经营现金流4.63亿,同比增长28.01%,经营质量明显优化。

2026年一季度迎来明确拐点:营收5.82亿,环比大增46.66%;毛利率63.2%,环比提升20.4%;归母净利润0.84亿,环比扭亏;经营现金流2.18亿,同比暴涨246.63%;应收账款持续下降,资产负债率仅17.2%,账面货币资金+理财近30亿,有充足资金持续加码AI、全球化高端布局。

展望未来五年,IQVIA预测全球IVD市场年复合增长率约为4%,分地区来看,北美及欧洲、中东及非洲均为3%,拉丁美洲为6%,亚太(除中国)为8%,中国市场受政策调整影响预计增速约为-1%。新兴国家市场将成为全球IVD行业主要增量来源。

从行业趋势看,国内IVD市场进入存量竞争、增速放缓,但海外新兴市场依然保持高增长(2025年海外营收占比将近50%)。万孚凭借全球化渠道优势,未来增量主要来自海外扩张+国内高端发光突破+AI医疗增值服务。

四、估值重估逻辑:从周期耗材股,升级AI平台成长股

传统IVD企业仅依靠试剂耗材,估值中枢偏低;万孚叠加AI软件高毛利业务(毛利率超90%),随着AI产品医院放量,公司整体盈利结构优化,软件服务收入持续提升,估值有望向AI医疗、数字化诊断企业靠拢。

随着多模态医疗大模型持续迭代,院内一体化方案渗透率持续提升,海外AI筛查市场复制,AI成为和化学发光并列第二增长曲线,打破传统POCT增长天花板。

万孚传统发光、凝血、慢病检测试剂为稳定现金流基本盘,AI属于增量布局,即便AI商业化进度不及预期,主业业绩能够提供足够安全边际;三家参股企业均为细分赛道龙头,拥有完整医疗器械注册证,技术与临床验证成熟,政策持续加持下行风险有限。

从POCT到全场景IVD、从基层医疗到三级医院中心实验室,这条路比预想的更难走,但大方向没有错。

公司既有传统业务的安全垫,又有AI医疗的高成长弹性,属于典型的「低位、低估、有业绩、有政策、有技术」的AI医疗拐点标的,估值修复空间巨大,长期成长价值值得持续重视。