每日研究

深度研究报告・东方国信

300166.SZ ・ 2025 营收 26.07 亿(-6.7%)・由盈转亏

2026年6月19日・数据截至 2025 年年报

东方国信:营收 26 亿,由盈转亏-2.19 亿,智算起步期的转型阵痛

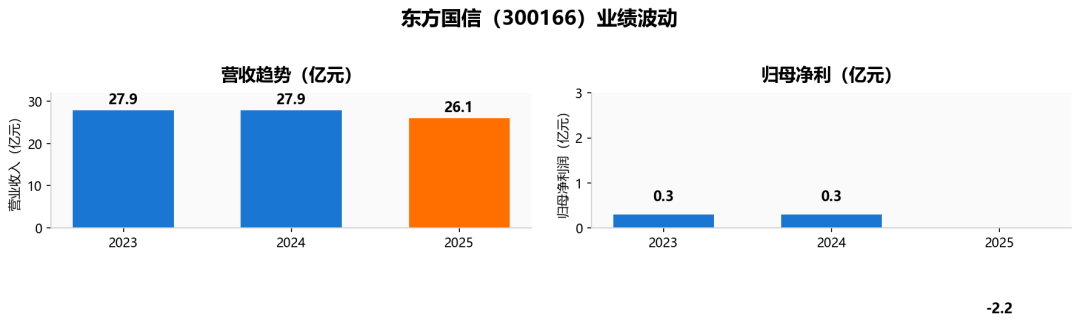

2025 营收 26.07 亿元(-6.66%)|归母净利-2.19 亿元(由盈转亏)|经营现金流 5.60 亿元

核心要点

营收 26.07 亿(-6.66%),归母净利-2.19 亿,由盈转亏(同比降幅 845.45%)

内蒙古和林格尔智算中心营业收入 3131.03 万元起步,AI 算力业务从 0 到 1 突破

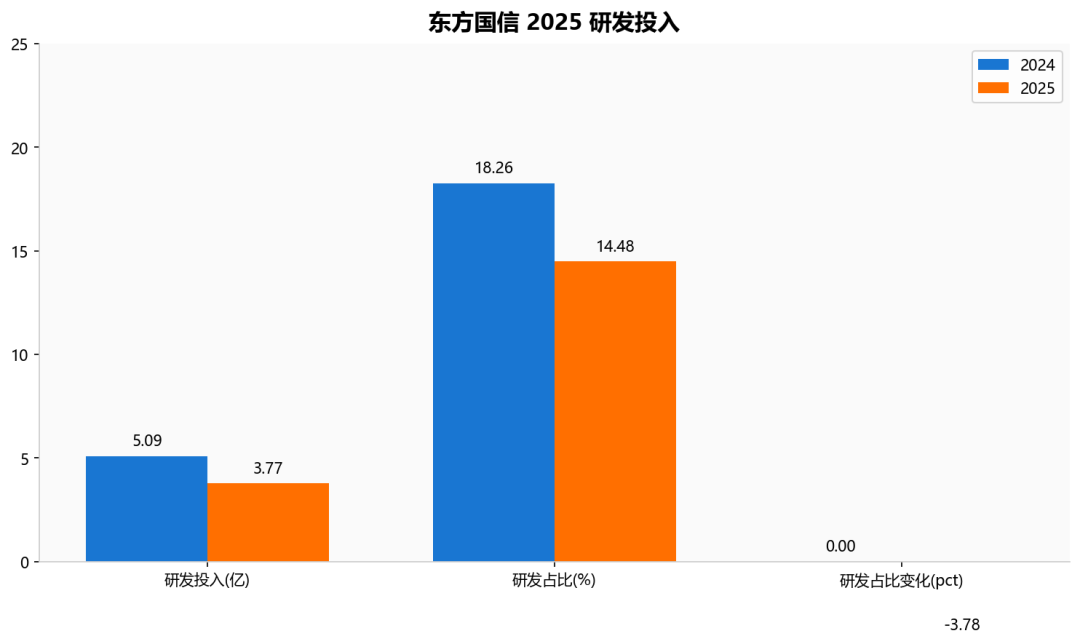

研发投入 3.77 亿(同比-25.97%),研发占比 14.48%,持续高研发投入

业绩解读

2025 年公司实现营业收入 26.07 亿元(-6.66%),归母净利润-2.19 亿元(由盈转亏),上年同期为盈利 0.30 亿元,降幅达 845.45%。基本每股收益-0.19 元,加权 ROE -3.83%。

业绩由盈转亏的核心原因:

1.传统工业互联网/大数据业务承压,营收下滑 6.66%;

2.公司加大智算中心等新业务基础设施投入,前期折旧、摊销和运营成本拖累净利;

3.研发投入与新业务培育期叠加,导致短期盈利能力承压;

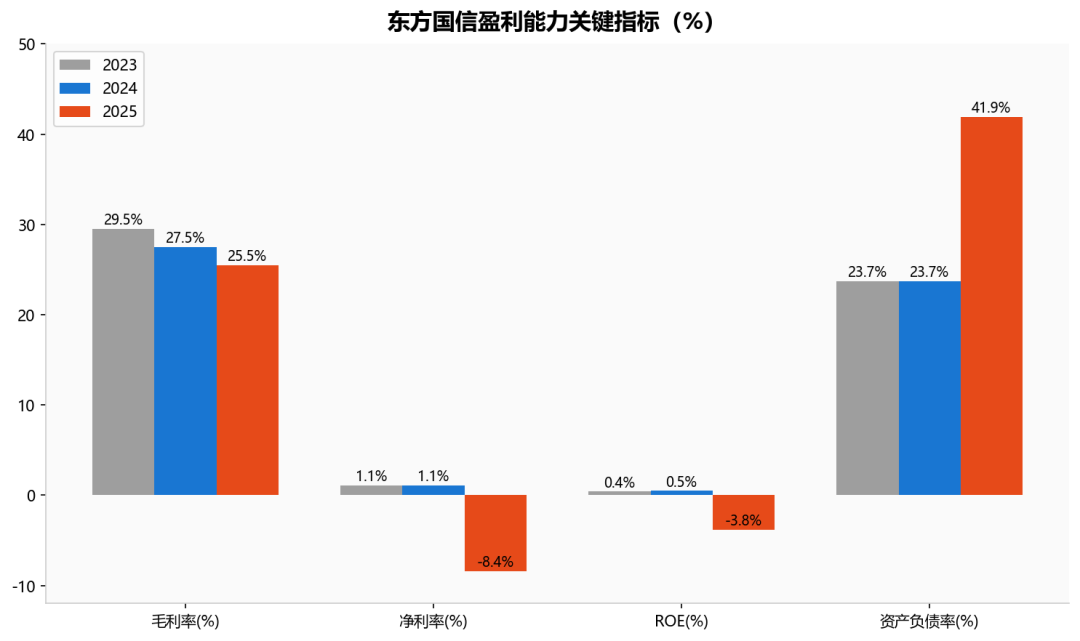

4.资产负债率从 23.7%升至 41.93%(+18.26pct),融资规模扩大推升财务费用。

经营性现金流净额 5.60 亿元(同比-37.0%),现金流仍为正但同比下滑,反映回款节奏受到下游客户付款放缓影响。值得关注的是,公司研发投入仍维持 3.77 亿规模,研发占比 14.48%(行业平均水平之上),转型决心明显。

业务亮点

内蒙古和林格尔智算中心:营收 3131.03 万元起步,从 0 到 1 突破

工业互联网/大数据:传统主业承压,但客户基础稳固

专利积累:2025 年新增软件著作权 11 项,授权专利 3 项

研发投入:3.77 亿,研发占比 14.48%,行业较高水平

财务表现

指标| 2023 | 2024 | 2025

营收(亿元)| 27.93 | 27.93 | 26.07

同比|-| 0%|-6.66%

归母净利(亿元)| 0.30 | 0.30 |-2.19

同比|-| 0%|-845.45%

销售毛利率| 29.5%| 27.5%| 25.48%

研发投入(亿元)| 4.20 | 5.09 | 3.77

资产负债率| 22.5%| 23.7%| 41.93%

ROE | 0.49%| 0.49%|-3.83%

投资逻辑

核心看点:智算中心起步+工业大数据基本盘+持续研发投入

关键数据:当前总市值按 2025 年末估算,2025 年由盈转亏,PE 不适用

风险点:智算业务规模仍小(3131 万)、传统主业下滑、新业务投入期长、资产负债率快速攀升

---

*数据来源:东方国信 2025 年报、同花顺金融服务网、证券之星、企鹅号*

??财务数据图表

图1 revenue profit

图2 metrics

图3 rd