近年来,大健康行业持续升温。随着疫情冲击、市场教育、国家倡导,人们日益关注自身的健康状况,由此也拉升了健康消费。中国健康管理协会预测,2030年大健康市场规模将达到29.1万亿元,2025-2030年年均复合增长率为 11%。

然而,在这种一片繁荣的大背景下,汤臣倍健作为保健品龙头却显露出“失速”态势――营收规模已退回到五年前的水平,利润的维持几乎全靠“节流”来实现,同时也痛失了行业第一的宝座。那么,汤臣倍健到底怎么了?

1

痛失“行业第一”?

“汤臣倍健”创立于1995年,是一家本土膳食营养补充剂(VDS)企业。2002年,其率先把VDS引入非直销领域,进驻了药店、商超等零售新赛道。2004年,更是推出“取自全球健康全家”的产品差异化战略。

在这样的差异化布局下,2008年汤臣倍健在非直销领域的市占率已达约10%,初显龙头雏形。2010年,便在深交所创业板挂牌上市。此后,其一路高歌猛进。不断完善“多品牌”矩阵,推出“健力多”“天然博士”等品牌,还并购了澳洲益生菌品牌Life-Space及拜耳旗下儿童营养品牌Pentavite。各品牌定位清晰,覆盖从婴童到银发、从大众营养到专业健康需求的多个细分市场。

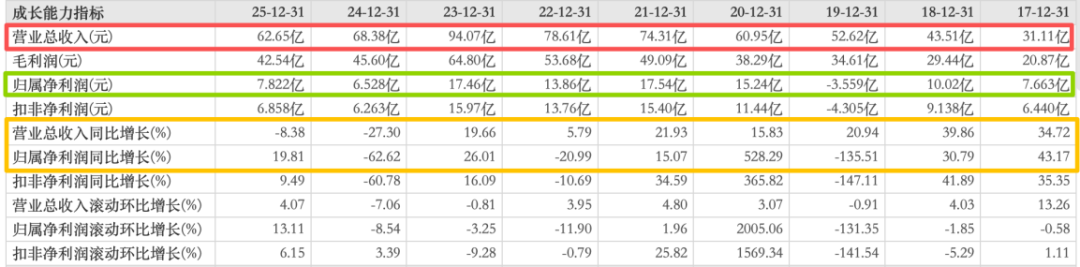

2023年,对于汤臣倍健而言,无疑是高光时刻。这一年,其实现营收94.07亿元,净利润17.46亿元。彼时,其已逐步发展成为全球膳食营养补充剂行业领先企业。据欧睿国际数据,汤臣倍健在中国VDS市场的份额长期位居第一。

然而,好景不长。2024年,汤臣倍健营收、净利润双双断崖式下跌,分别同比减少27.30%至68.38亿元、62.62%至6.528亿元。进入2025年,这一形势依旧没有扭转,营收继续下滑8.38%至62.65亿元;净利润增长19.81%至7.822亿元,已跌回2017年水平。值得注意的是,2025年净利润的增长,很大程度上是“省”出来的。

财报显示,2025年汤臣倍健的营业总成本同比减少11.22%至53.46亿元。尽管毛利率仍维持在68%左右的高位,但公司销售规模在收缩。在这种背景下,汤臣倍健通过大力削减销售费用和营业成本等“极致降本”的方式实现了利润增长。

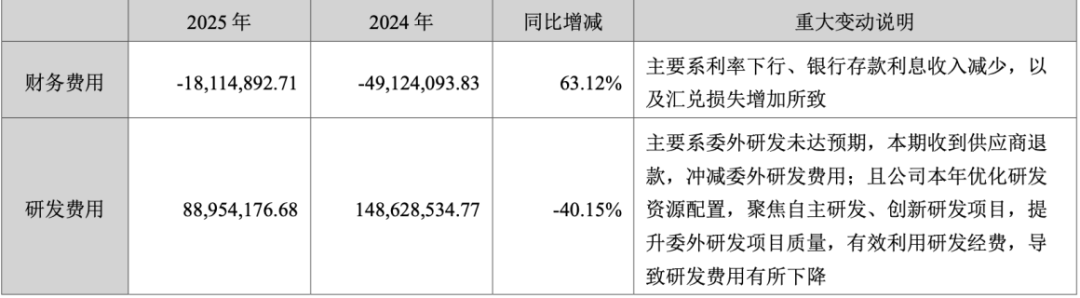

进一步细看,销售费用从30.31亿降至26.82亿,大幅减少 3.49亿元,这是所有成本项中降幅最大的,原因是其削减了市场推广、终端活动等;其次是营业成本从22.78亿降至20.11亿,减少 2.67亿元,说明其可能在原材料采购、生产效率等方面做了优化;另外,研发费用和管理费用也分别减少了5967.44万元和5120.10万元。

不过,汤臣倍健虽保住了账面利润,但市场地位却动摇了。2025年同期,健合集团ANC(成人营养与护理,以Swisse为核心)业务实现营收69.5亿元,已超过汤臣倍健的整体营收。而在这一年的财报中,汤臣倍健也未再提及“行业第一”的字眼。

2026年第一季度,汤臣倍健的财报变为了“增收不增利”,总营收同比增长4.3%至18.69亿元,净利润同比减少11.62%至4.02亿元。这一报告期,汤臣倍健销售费用同比增长25.68%至6.82亿元、销售费用率从2025年同期的30.3%飙升至36.5%。

原因是,“战略性发力兴趣电商与跨境渠道”的前置投入,为拓展新渠道、争夺市场份额而加大营销投放。可以看得出,汤臣倍健正在想法子“自救”。那么,新举措下今年汤臣倍健是否能够重回正轨呢,值得后观。

2

渠道“青黄不接”

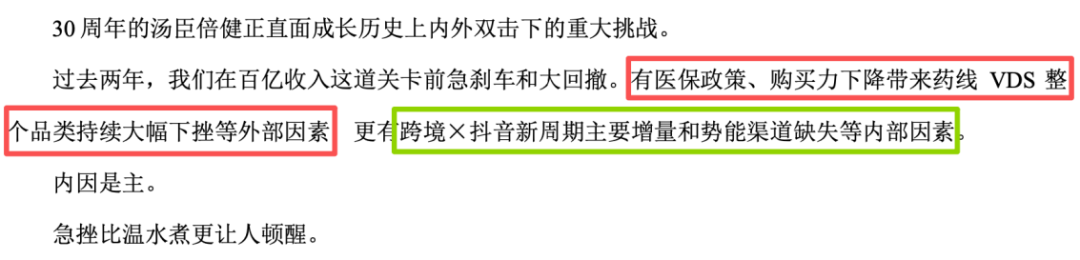

事实上,2024年的急跌、2025年的降本保利不增收,很大程度上源于汤臣倍健在“渠道”上积重难返,最终一朝溃决。汤臣倍健董事长梁允超在致股东信中也指出:“过去两年,我们在百亿收入这道关卡前急刹车和大回撤。有医保政策、购买力下降带来药线 VDS 整个品类持续大幅下挫等外部因素,更有跨境×抖音新周期主要增量和势能渠道缺失等内部因素。”

从渠道布局来看,汤臣倍健是靠药店渠道起家的“线下王者”。据了解,2020年,汤臣倍健境内经销商数量达到1125家,覆盖终端药店众多。原因是,在过去,国内部分城市的医保卡管控相对宽松,国食健、卫食健、食健备字号等保健食品均可刷卡。而汤臣倍健也借助药店的医保结算优势,并在药店设立品牌专柜,吸引大量消费者,进一步巩固了药店渠道的市场地位。

但好景不长,随着医保政策改革,明确将保健药品、滋补药品等8类产品排除在《基本医疗保险药品目录》之外。在此之下,多地也遵循国家要求,开始限制医保资金在保健品领域的应用,这直接影响了汤臣倍健在传统药店渠道的销售。

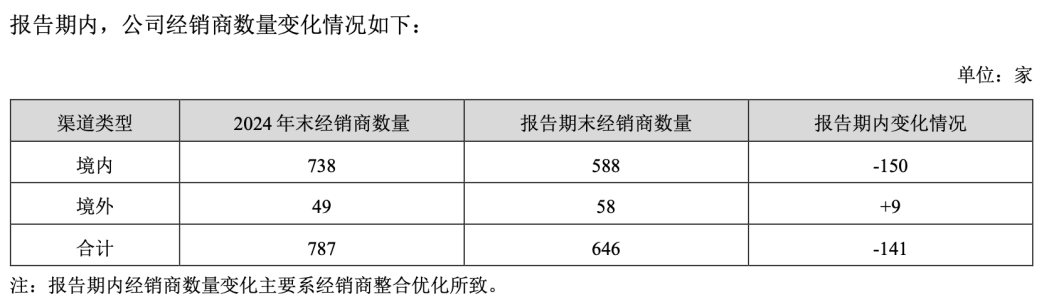

从境内经销商数量可见,从2021年的1070家,到2024年的738家,再到2025年就仅剩588家。短短5年,经销商数量近乎腰斩。渠道网络的收缩导致终端覆盖能力下降,进一步影响线下销售。2025年线下渠道实现收入28.24亿元,同比下降17.39%。

与此同时,汤臣倍健还错过了短视频带货、直播电商的红利期。尽管其较早布局线上,但在相当长时间内仅将其视为线下渠道的补充性“出货口”,并未真正将其提升至战略高度。从财报中也可见,2020年线上渠道收入占境内收入不足三成。

当以抖音、快手为代表的“兴趣电商”在2021-2024年间迅速崛起,成为膳食营养补充剂行业增长最迅猛、流量最集中的新战场时,汤臣倍健的重心仍固守在天猫、京东等传统货架平台。财报可见,2024年线下与线上占比才勉强拉平;而线上渠道真正实现对线下的反超,更要迟至2025年。而在它迟缓转身之际,市场格局已重塑。

西部证券研报显示,在2025年618这个全年最重要的电商节点,抖音保健品销售TOP5榜单上,汤臣倍健的名字并没有出现。排在前面的,是诺特兰德、五个女博士、万益蓝、百祺堂,以及Swisse。

起步晚、投入慢,使汤臣倍健在渠道切换中陷入被动。如今它正面对一个艰难局面。若不加大投入,市场份额会持续被侵蚀;若加大投入,则需承受急剧攀升的销售费用。2026年第一季度,其销售费用率已飙升至36.5%,同比激增超过25个百分点,换来的却是增收不增利。

这种“赔本赚吆喝”式的追赶,暴露了汤臣倍健在渠道切换中的被动与无奈。曾经单一渠道通吃的时代已经终结,而新旧动能转换之间的时间差与策略滞后,正是汤臣倍健增长“失速”最直接,也最致命的原因。

3

出不来“新爆品”

如果说渠道受困是汤臣倍健的“外伤”,那么产品端迟迟无法培育出新爆品,则是其业绩下滑的“内疾”。自“汤臣倍健”主品牌成功后,公司虽相继推出“健力多”、“Life-Space”、“天然博士”等多个产品,但除主品牌“汤臣倍健”、“健力多”及“Life-Space”外,其余单品似乎均未成气候,财报中也未见其具体销售数据。

但这三大支柱,却在2025年集体“掉链子”。根据公司年报,主品牌“汤臣倍健”收入同比下降10.38%至33.49亿元;“健力多”收入同比下降10.00%至7.27亿元;曾被寄予厚望的“Life-Space”收入同比大幅下滑32.01%至2.14亿元。

汤臣倍健作为主品牌,长期依赖蛋白粉、钙片、维生素等传统“老三样”产品。这些产品虽曾是营收主力,但已步入成熟期甚至衰退期。在药店动销困难,在线上更是因为形态传统、缺乏新意,难以吸引年轻消费群体。相比之下,竞品通过推出软糖、冻干粉、功能性饮品等新形态,在“好吃、好玩、功能性”上实现了反超。

而健力多主打骨关节护理,曾凭借“氨糖软骨素钙片”这一超级单品,连续多年位居国内关节类膳食补充剂销量榜首。但随着越来越多的营养保健品公司加入,氨糖品类本身创新门槛低,竞品同质化严重。与此同时,健力多难以抵挡“性价比”冲击,在药店客流下滑的背景下,又因缺乏创新在线上也留不住年轻消费者的注意力。

被寄予厚望的接班人“Life-Space”,是汤臣倍健斥巨资收购的澳洲益生菌品牌,曾被视为“第二增长曲线”的核心引擎。然而,国内益生菌市场近年来爆发式增长,众多新锐品牌凭借高颜值包装、小红书种草、主播带货等组合拳,迅速占领了年轻白领和精致妈妈的心智,这也让刚发力线上的Life-Space在这场益生菌大战中严重掉队。

2025年,汤臣倍健一口气推出了85款新品,数量不可谓不多,力度不可谓不大。但市场反馈却异常冷淡,几乎没有一款产品能跑出“爆款”的潜质。这让汤臣倍健陷入了“老品卖不动,新品接不上”的恶性循环。当渠道红利消退,消费者转向更具创新力和吸引力的竞品时,缺乏爆品支撑的汤臣倍健,其增长引擎自然熄火。

行业仍在高速增长,但赛场与规则已然改变。对于汤臣倍健而言,失去的不仅是“第一”的宝座,更是一段舒适区的时光。前路是成为穿越周期的革新者,还是固守成规的没落贵族,答案就藏在其能否真正告别对旧路径的依赖,在渠道、产品与品牌价值上完成一场深刻的“新老交替”。这场转型,注定艰难,却也决定着这艘巨轮是触礁搁浅,还是驶向更广阔的海域。