来源 :读创2026-07-10

7月9日晚间,今飞凯达(002863)披露定增预案,拟以简易程序向不超35名特定对象募资不超2.95亿元。该方案尚需深交所审核及证监会注册,存在不确定性。公司此时抛出融资计划,正值业绩连续下滑、应收账款攀升之际。

预案显示,本次发行价不低于定价基准日前20个交易日均价的80%,发行数量不超过发行前总股本的30%。发行对象均以现金认购,所获股票自发行结束之日起六个月内不得转让。

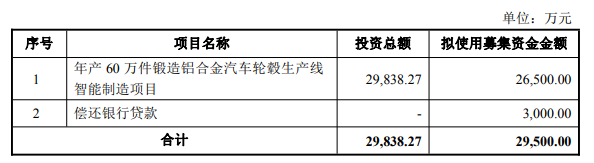

募集资金将用于年产60万件锻造铝合金轮毂智能制造项目及偿还银行贷款。其中,2.65亿元投向锻造轮毂项目,3000万元用于还贷。公司称此举旨在把握汽车轻量化趋势,优化财务结构。

今飞凯达表示,轮毂作为簧下质量的核心部件,其轻量化已从性能优化选项上升为整车开发的刚需。同时,铝合金轮毂技术向轻量化及高强高韧方向发展紧密契合国家多项战略规划和产业政策导向

上述智能制造项目总投资2.98亿元,拟使用募资2.65亿元,建设期2年。项目采用先进锻造工艺,建成后将填补公司高端锻造铝合金轮毂产品空白,实现铸造与锻造全品类布局,抢抓中高端新能源车市场机遇。

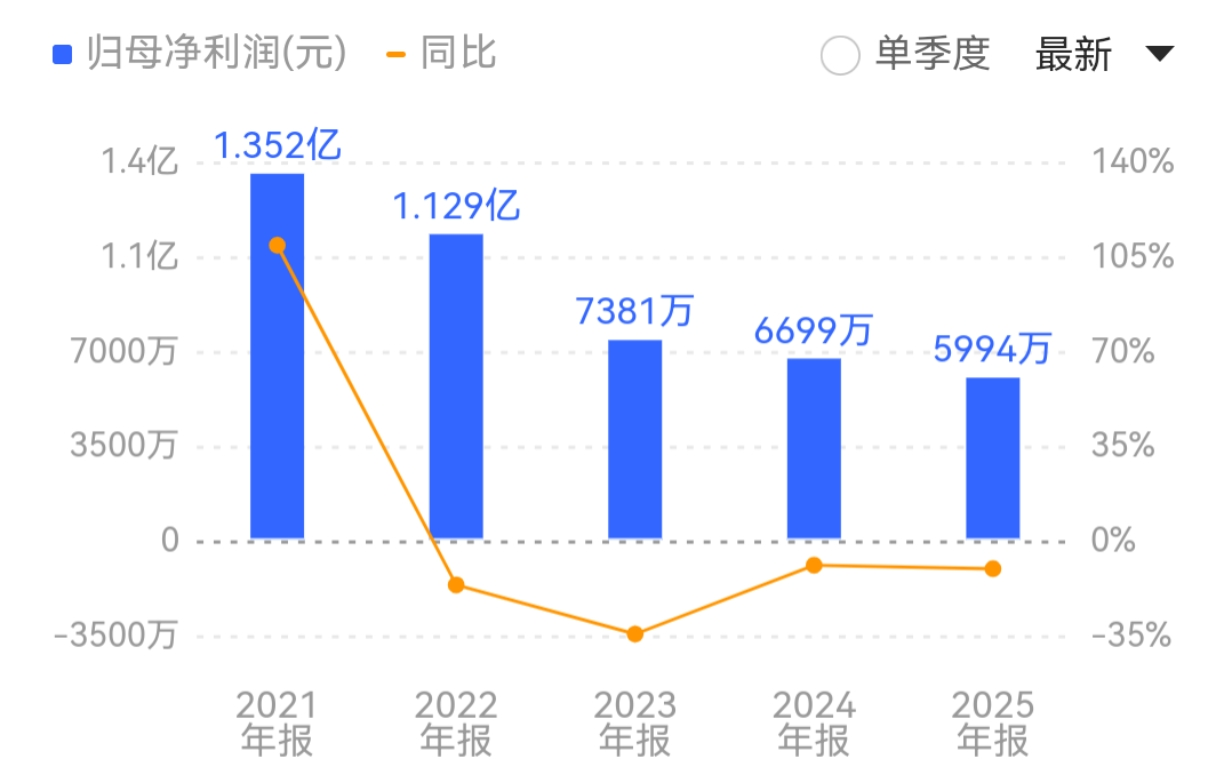

然而,今飞凯达基本面承压。2025年公司营收53.93亿元,同比增长10.06%,但归母净利润仅5994.20万元,同比减少10.52%。这已是公司自2022年以来连续第四年净利同比下滑,“增收不增利”的困境持续加深。

更令人担忧的是,截至2025年末,公司应收账款同比增长30.91%至8.13亿元,增速远超营收增幅,回款压力加大。同时,公司资产负债率同比增长4个百分点至68.75%,今年首季度进一步增至69.75%,偿债风险不容忽视。

预案坦言,募投项目面临新增产能消化风险。当前锻造铝合金轮毂整体装车率不足10%,国内市场渗透率仍在爬坡。若宏观经济或市场环境发生重大不利变化,下游需求增长缓慢,新增产能可能面临无法消化的市场风险。

此外,募投项目存在效益不及预期的风险。从建设到产生效益需一定时间,若原材料价格上涨或售价下滑,盈利可能大打折扣。项目建成后每年将新增折旧摊销费用,若效益不达预期,将直接拖累公司利润表现。

公司还面临原材料价格波动和市场竞争加剧的双重压力。原材料成本占主营业务成本比重较大,若铝价大幅波动,将直接影响盈利。与此同时,国内外厂商纷纷布局轻量化赛道,行业竞争日趋激烈,公司市场份额面临挑战。

本次发行完成后,公司总股本和净资产将增加,由于募投项目短期内难以产生效益,每股收益和净资产收益率将被摊薄。此外,本次发行尚需深交所审核及证监会注册,能否获批及获批时间均存在不确定性。

二级市场上,截至7月10日收盘,今飞凯达股价上涨2.14%报4.30元/股,总市值约25.78亿元,今年以来公司股价累计下跌约27%。