来源 :星岛记事2026-07-13

7月7日,视源股份(002841.SZ)第三次向港交所递交H股上市申请,持续推进“A+H”上市布局。此前公司两轮递表均已失效,本次更新最新财务数据再度冲刺IPO。

作为全球商用显示领域的龙头企业,视源股份核心产品市占率稳居行业第一,但此次赴港上市进程中,公司同时面临盈利下滑、现金流紧张、存货高增以及员工诉讼舆情等诸多压力,上市之路充满不确定性。

龙头营收稳步增长

主业盈利质量持续走弱

凭借液晶显示主控板卡、希沃教育平板、MAXHUB会议平板等核心产品,视源股份坐稳行业龙头位置。2025年,公司教育交互智能平板、显示主控板卡的全球市占率均位居首位,行业竞争力突出。

营收端保持稳步增长,从2023年的201.73亿元升至2025年的243.54亿元,但整体盈利水平持续走低,三年毛利率累计下滑近5个百分点,2025年净利润仅11.465亿元。

盈利疲软主要源于业务结构失衡。公司低毛利的智能控制部件业务收入占比突破50%,但板块毛利率仅13.2%,而原本高毛利的智能终端业务盈利水平也逐年下滑。同时,公司依赖的政府补助大幅缩水,2025年补助金额较2023年腰斩超五成,政策红利消退进一步压缩利润空间。

现金流与存货压力更为突出。2026年一季度公司经营现金流大幅净流出,短期偿债指标跌破安全红线,资金流动性持续承压。与此同时,公司存货规模大幅飙升,一年多增幅超180%,周转效率明显下降,虽公司称系备货所需,但也大幅增加了经营风险。

值得注意的是,在资金紧张的背景下,公司近两年累计分红超10亿元,此番“先大额分红、再募资补血”的操作,或将引发监管问询,增加IPO审核难度。

此外,公司2026年上半年亮眼的业绩增速存在水分。当期净利润大幅增长超260%,但超三成收益来自参投企业上市的一次性浮盈,不具备持续性,剔除该部分非经常性损益后,公司主业真实盈利表现偏弱,2025年经营现金流也较上年大幅下滑,主业造血能力明显弱化。

目前海外市场盈利表现优于国内,国际化也成为公司本次IPO募资的主要投向。

员工诉讼舆情发酵

企业文化与IPO进程遇考验

除财务隐患外,一起员工猝死纠纷引发的舆情诉讼,成为视源股份冲刺港股的一大阻碍。2025年11月,公司子公司一名年轻员工居家加班后不幸离世,后续经官方认定为工伤。

家属因认为公司工作安排不合理、存在遗物保管不当等问题,于2026年7月8日提起两起民事诉讼,案件已开庭暂未宣判,同时家属还起诉要求撤销此前的人道主义抚恤金协议,相关纠纷仍在持续。

该事件持续引发舆论热议,外界对公司加班文化、员工保障体系产生诸多质疑。而招股书中,公司强调重视员工成长与权益保障、拥有完善的人才生态,此次舆情争议与企业宣传形成反差,对公司品牌形象和内部管理口碑造成负面影响,也为本次港股IPO增添了舆论风险。

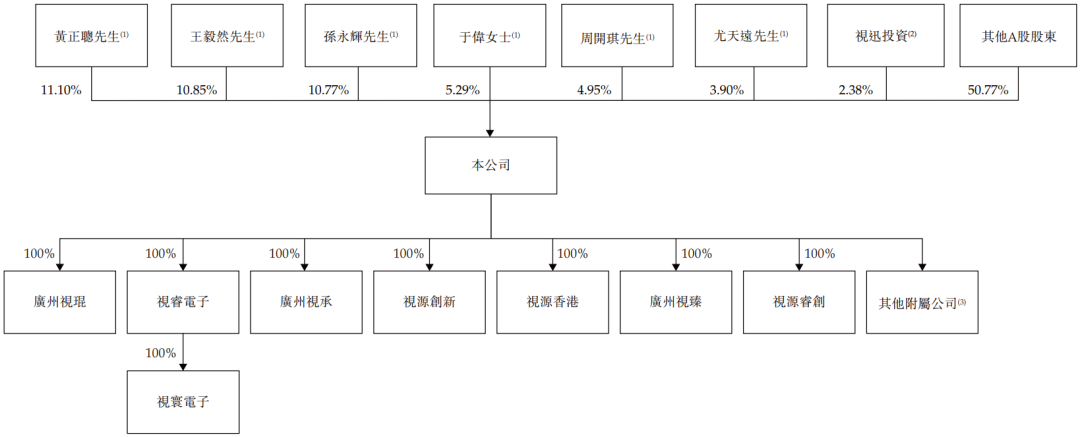

股权层面,视源股份六名核心股东签订一致行动协议,股权结构集中且稳定,能够长期主导公司经营决策。整体来看,视源股份虽坐拥行业龙头优势、营收规模稳步扩张,但盈利结构失衡、财务压力凸显、负面舆情缠身,多重问题亟待解决。

公司三度冲刺港股IPO,能否借助资本市场助力优化经营、化解风险,后续上市进程值得持续关注。