视源股份,三闯港交所!

2026年7月8日,视源股份发布公告,宣布递表香港,再次启动“赴港上市”进程。

这已经是公司第三次赴港冲锋了,在2025年6月和12月,公司曾经两次递表,但都因有效期届满而失效。

至于这次能否顺利登陆香港,视源股份还要等待一段时间才知道答案。

不过,从业绩来看,公司此次可谓“底气十足”。

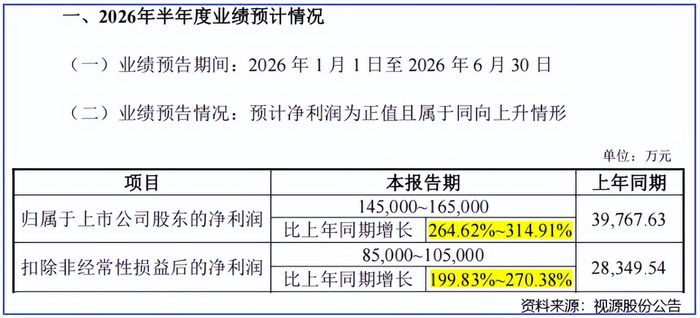

在递表的同一天,公司发布2026年半年度业绩预告。上半年,公司净利润预计将达到14.5亿元-16.5亿元,同比增幅最高可达314.91%;扣非净利润增速也在200%左右。

很多人没听说过视源股份的名字,但是,你大概率用到过它的产品。

从电视屏幕、教室内的智能电子屏,再到家电的控制器,甚至路边广告的LED大屏……这些都属于视源股份的产品矩阵。

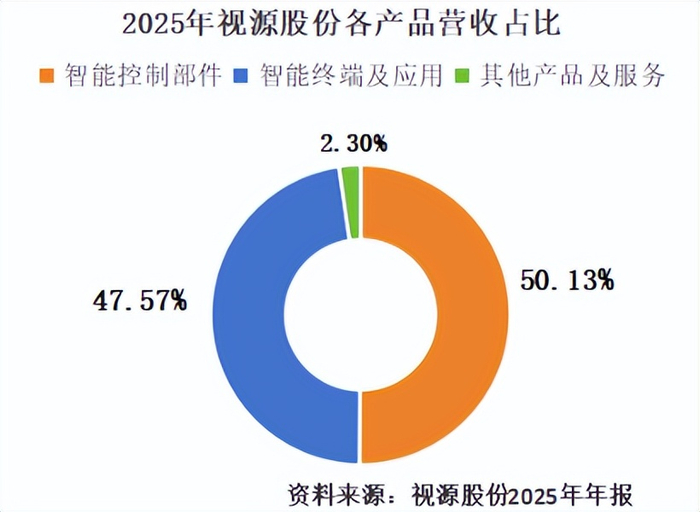

总的来说,公司产品主要分成两大类,智能控制部件、智能终端及应用。2025年,智能控制部件的营收首次超过后者,总营收占比达到50.13%。

两个业务听上去容易混淆,直白一点来说,智能控制部件是给下游客户的产品提供“显示器和大脑”;而智能终端及应用则直接面向用户,提供音视频、传感等成品。

液晶电视的主控板卡,就是视源股份“智能控制部件”中最重要的产品。

公司是行业中率先突破传统单板卡架构的企业,研发出业内首款集“电源模块、显示控制和背光驱动”为一体的液晶显示主控板卡,大幅降低生产成本。

2023-2025年,按照全球液晶电视出货量和公司主控板卡销售情况计算,视源股份在全球液晶电视主控板卡领域市占率稳步提高,目前市占率33.13%,掌握全球三分之一的市场。

市场竞争力如此强,视源股份却似乎“很低调”。

实际上,这是因为智能控制部件在产业链中容易被忽视。作为液晶电视厂的供货商,公司在下游消费者的知名度自然要低一些。

不过,公司下属终端品牌“希沃(seewo)”,可是近几年“最出圈”的交互智能品牌。

希沃主攻教育赛道,2025年,希沃教育交互智能平板在我国IFPD教育市场出货量占比高达49.8%。也就是说,我国教室的智能大屏,每两块就有一块来自希沃。

不仅如此,视源股份还把这个市场优势保持了14年。

为突破书写交互的瓶颈,公司还与英特尔合作,推出业内首个PC低延迟书写方案。

截至2025年底,公司希沃产品已经覆盖全国超300万间教室、20万所中小学校及2,600多所高等院校。

教育AI发展如火如荼,希沃教学大模型基于超2200亿token的教材、教案、课件等教育垂类数据训练,紧跟AI发展节奏。

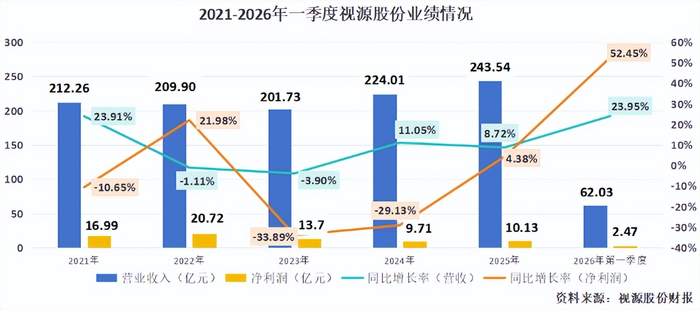

进入2026年,公司业绩发展不错,一季度营收和净利润增幅分别达到23.95%和52.45%。

不过,从细分产品来看,视源股份迎来了一些变化。

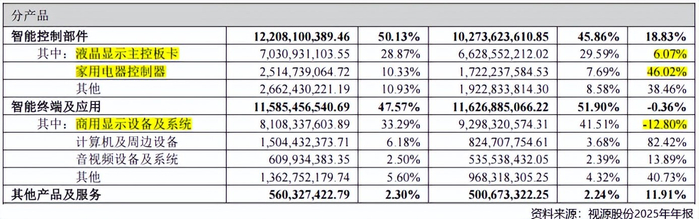

2025年,希沃产品在内的“商用显示设备及系统”产品,营收同比下滑12.8%;另一大“液晶显示主控板卡”产品,营收增幅也只有6.07%。与之形成鲜明对比的,是“家用电器控制器”,营收同比大增46.02%。

说到底,不是公司主控板卡和终端业务不行了,而是可能进入了“成熟期”。

一方面,全球电视需求量进入“稳定期”,2025年全球电视出货2.05 亿台,同比微降 0.1%,增速已然放缓;另一方面,随着国内信息教育普及,教育平板的安装率上升,营收增速大概率不会一直高企。

此消彼长之间,“家用电器控制器”慢慢崭露头角。

视源股份在算法、声学、热学等领域技术实力雄厚,在家电智能控制器领域同样具备实力。

家电市场细分赛道众多,冰箱、洗衣机、空调、厨电等等,公司均能涉猎,下游市场空间显然比单一的液晶显示板卡和白板更为宽裕。

“东边不亮西边亮”,随着下游市场继续扩充,公司该业务逐渐成长壮大。

截至目前,视源股份已经和美的、海信、海尔、小米、Ar?elik、BSH等国内外品牌形成深度合作。

除此以外,公司还在汽车、机器人领域多有尝试。

目前,公司智能座舱整体解决方案已经应用于长安、东风、上汽通用五菱等品牌车型。

然而,业务的此消彼长,也给视源股份带来明显的隐忧:

毛利率下滑。

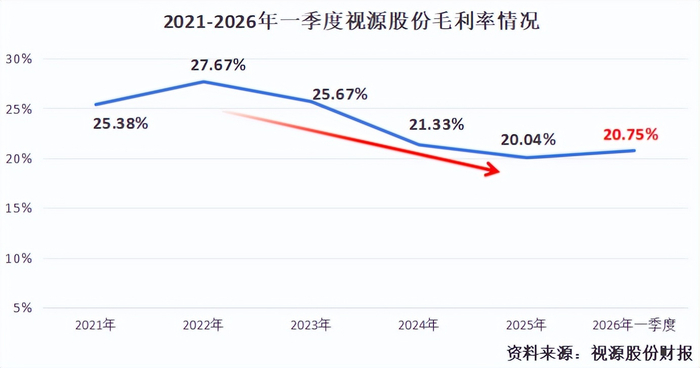

2025年,公司智能控制部件的毛利率只有13.61%,远低于智能终端及应用产品的25.53%。

2022-2026年一季度,公司毛利率持续下滑,从27.67%下降到20.75%。

家电控制器的利润空间并不大,而且下游大品牌客户对价格管控严格,这部分业务难免出现“增收易、增利难”的问题。

因此,长远来看,视源股份还需提升自身产品附加值,并积极寻找“交互智能”高毛利领域新的业绩增长空间。

另外,存货问题也不容忽视。

2025年和2026年一季度,公司加大了存货储备。

2025年,公司存货金额45.87亿元,同比增长98.17%;2026年一季度则为64.97亿元,同比增长146.4%。

存货多了,减值风险也就大了。一旦出现供需误判,可能加剧公司未来的存货减值风险。

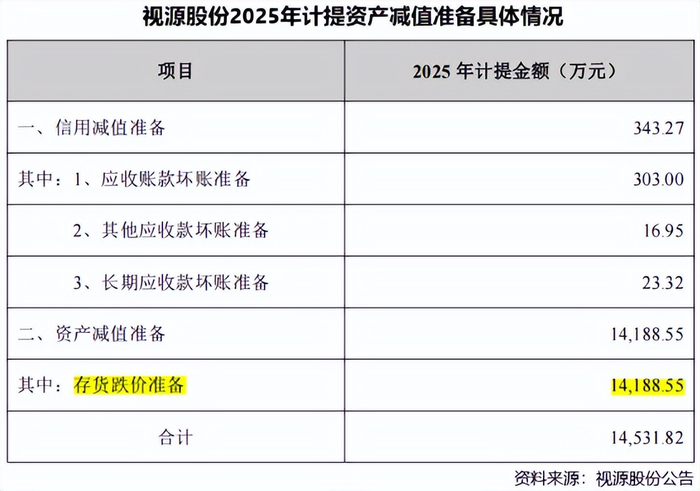

要知道,在2025年,视源股份计提了1.45亿元的资产减值准备,其中存货跌价准备就占据1.42亿元。

在2025年年报中,视源股份对增加存货的解释是“为了应对原材料价格上涨而增加原材料储备”。至于2026年下半年及未来,公司能否消化这些存货,还要看未来产品销售情况。

最后,总结一下。

目前,视源股份的产品基本盘依然扎实。液晶电视、智能交互等领域拿下多个全球、全国第一,市场竞争力依然很强。

后续,公司要继续关注新产品开发和产品附加值提升,从“拼规模”向“拼利润”过渡。

以上分析仅代表个人观点,不构成任何具体的投资建议,投资者需结合市场变化及自身风险承受能力独自决策。股市有风险,入市需谨慎。