六年前一笔不起眼的1亿投资,如今已变成十几亿的真金白银。

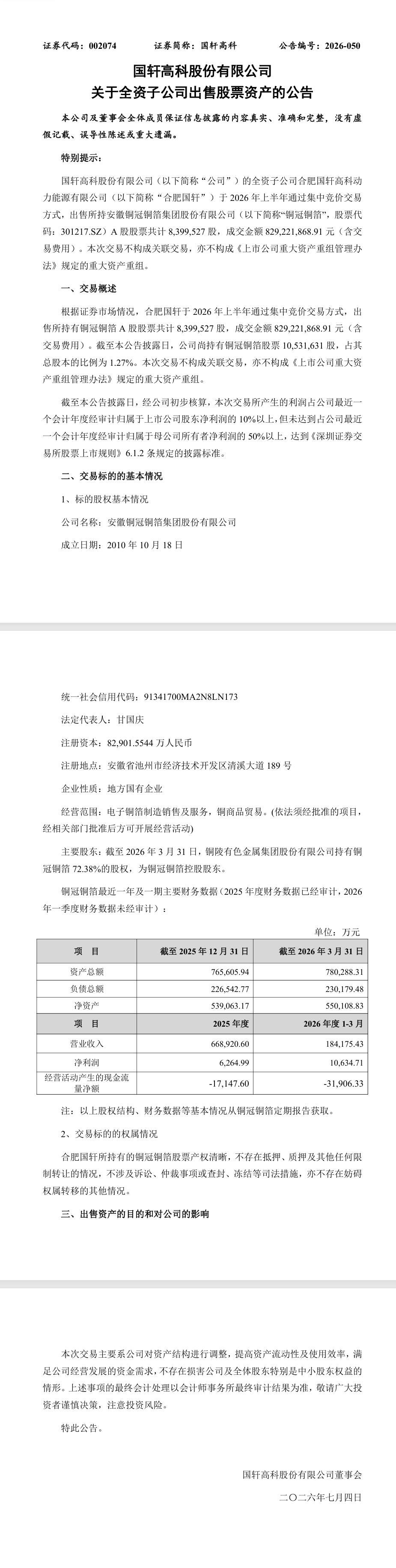

7月4日,国轩高科发布公告,其全资子公司合肥国轩在今年上半年通过集中竞价交易,卖出了铜冠铜箔839.95万股,成交金额高达8.29亿元。

单看这笔交易,就已经是当年投资总额的八倍。更关键的是,卖完之后,合肥国轩手里还攥着1053万股铜冠铜箔的股票。把已套现的钱和剩余持仓加在一起,这笔投资的累计回报接近惊人的20倍。

那么,这笔神操作是怎么做到的?

合肥国轩(国轩高科的子公司)当年花1个亿出头的成本拿下的铜冠铜箔股票,现在光卖掉一小部分,就收回了8个多亿现金,这笔投资赚大了。

咱们像财务侦探一样,把招股书和公告串起来看,细节很有意思。

一、当年怎么拿的股?成本到底是多少?

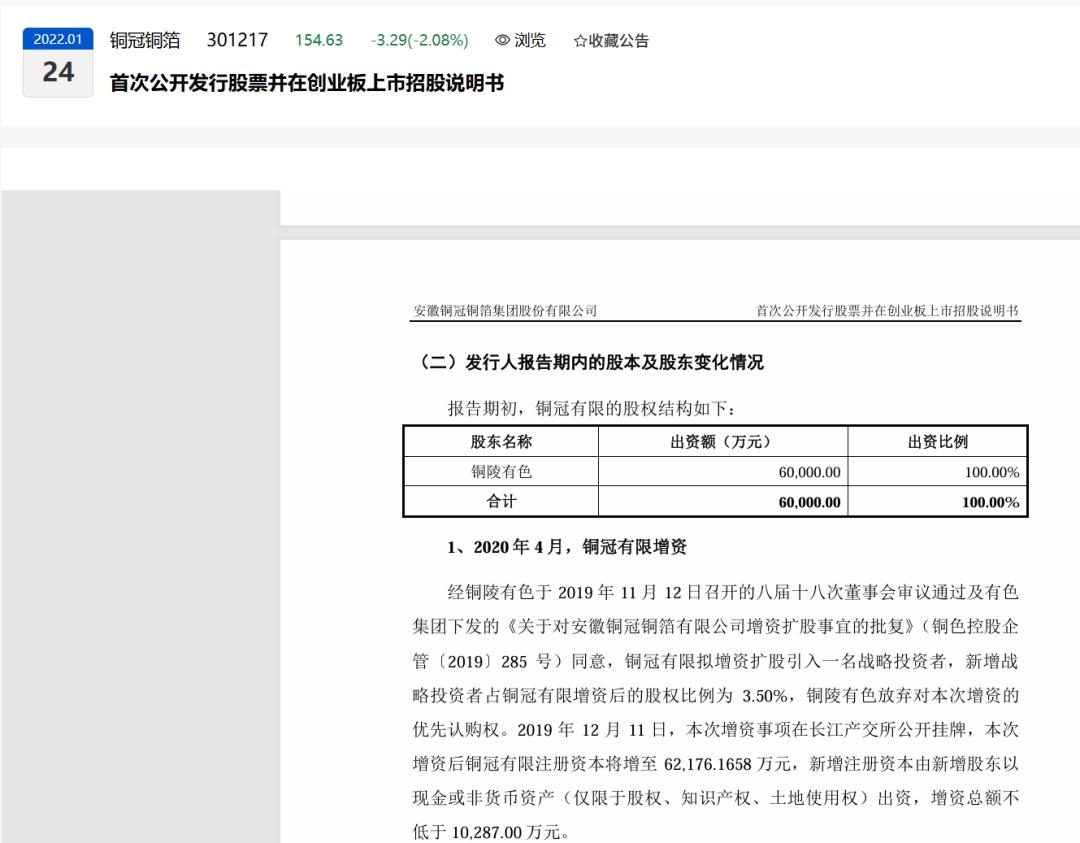

故事要从招股书里铜冠铜箔的两次资本运作说起。2020年那会儿,它还叫“铜冠有限”:

增资入股

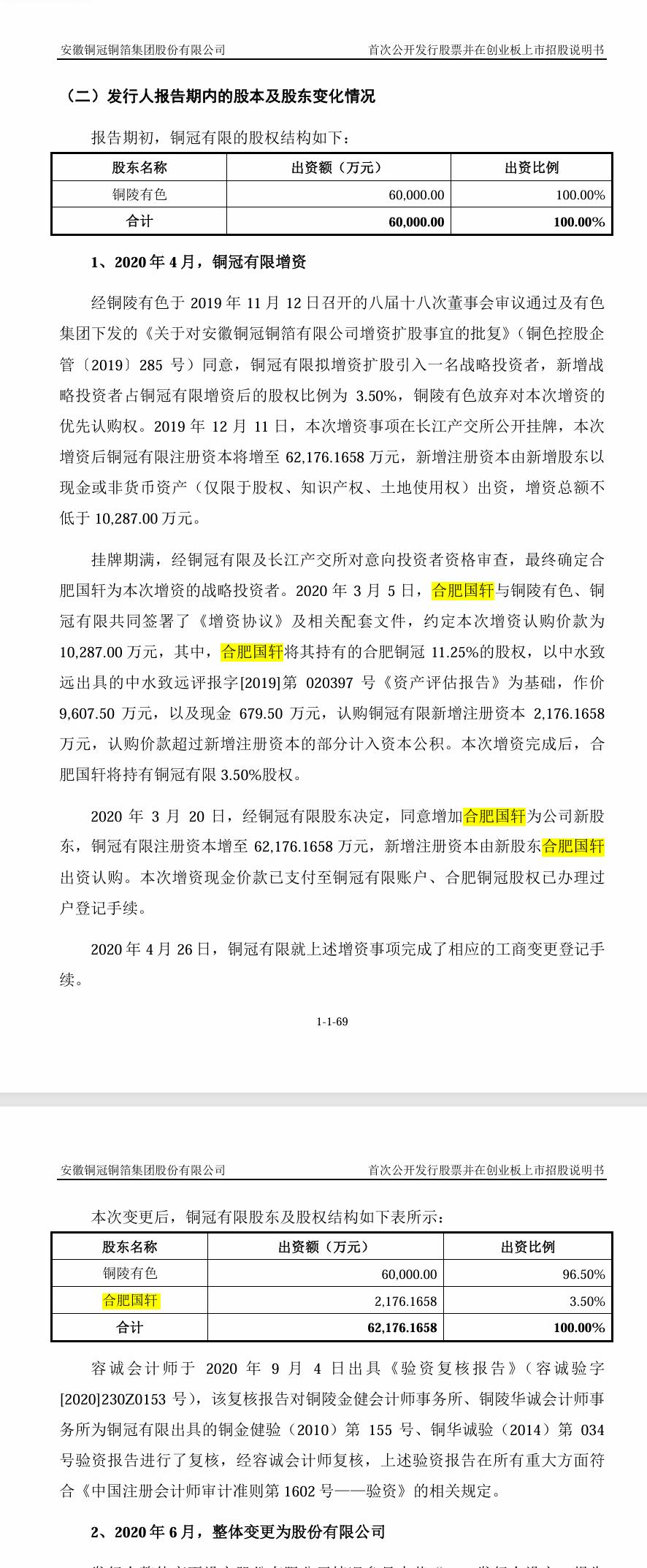

合肥国轩是在2020年3月通过“增资扩股”进来的。它认购了铜冠有限2,176.1658万元的注册资本,当时铜冠有限总注册资本刚增到62,176.1658万元,所以它的持股比例正好是3.50%。

整体变更为股份公司

紧接着2020年6月,公司整体变更为股份公司,所有股东的出资额等比例折算成股份。所以合肥国轩手上的2,176.1658万元出资额,就变成了2,176.1658万股股份,比例没变。

关键点:成本是多少?

公告里说合肥国轩这次卖股产生了巨额利润。结合当时它付的增资总代价是10,287.00万元(包括一块股权作价9,607.50万和现金679.50万),这个数字就是它的初始总成本。当时换来了2,176.1658万股。

二、后来又发生了什么?股份去哪了?

你可能会问,今天公告里说它总共持有1,892万多股,卖了839万多股后还剩1,053万多股,这数字对不上当初的2,176万股啊?

中间的差异,基本是因为铜冠铜箔上市后,有过送转股。比如10送10之类的操作,会让股份数量翻倍,同时每股价格摊薄。虽然公告没细说,但从最终持股数推算,合肥国轩的初始股份应该通过送转,被动增加到了一定数量(比如变成3,782万多股),然后它这次是减持了其中的一部分。不管股数怎么变,它的总投入成本1.03亿是锁死的,卖得越多,赚得越狠。

三、这笔交易到底赚了多少?

咱们直接算账,不用管中间复杂的送转,只看最实在的:

投入:合肥国轩当初拿下这笔股权的总成本是1.0287亿元。

套现:这一次,它仅仅卖掉了840万股(不到总持股的一半),成交金额就高达8.29亿元。

口袋里还剩:卖完后,它手里还留着1,053万股铜冠铜箔的股票。按2026年7月4日铜冠铜箔的收盘价算,这部分价值也很大。

这意味着:

它这次一把就收回了远超当年全部成本的现金。卖股拿回的8.29亿,已经是当年投资总额的8倍。这还没算手里剩下那1000多万股的价值。如果把剩的股票价值也算上,总的浮盈回报率“暴赚近20倍”。

四、总结一下

这笔生意就是一次经典的产业资本投资:

抄底精准:在公司还没上市的早期增资进入,成本极低。

长期主义:从2020年投进来到2026年套现,守了6年等来丰收。

变现干脆:在公司股价处于相对高位时,通过二级市场一点点卖掉,无声无息就把纸上富贵变成了真金白银。

最终,合肥国轩用一个多亿的本钱,撬动并锁定了十几亿的回报,为国轩高科的报表贡献了漂亮的利润数字。

还想看看合肥国轩当年用来入股的那块“合肥铜冠11.25%股权”到底值多少钱,或者这笔收益对国轩高科2026年的利润影响有多大吗?