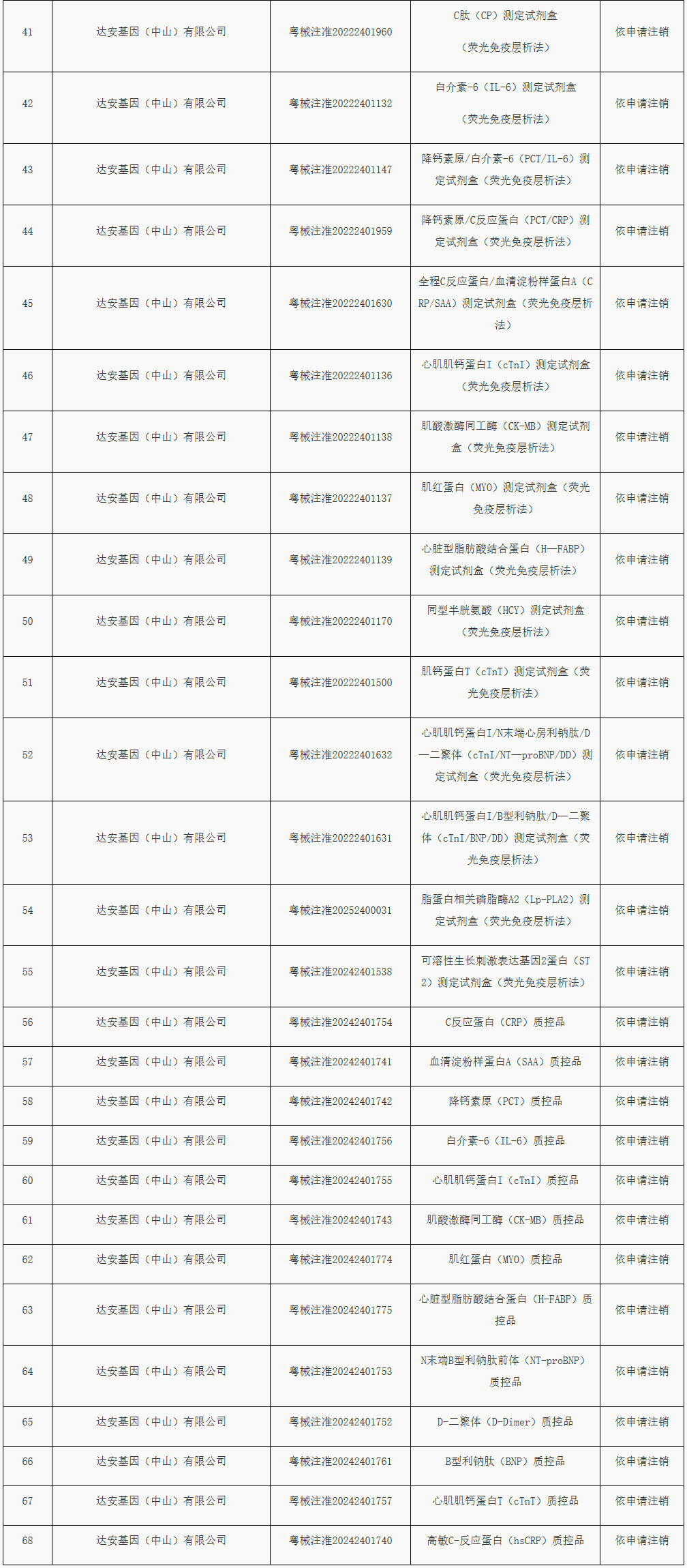

7月1日,广东省药监局公示了关于68个医疗器械注册证书注销的公告。其中,达安基因全资子公司达安基因(中山)有限公司一次性注销了28款IVD产品注册证。

此前,5月26日,达安基因(中山)刚刚注销29款IVD注册证。

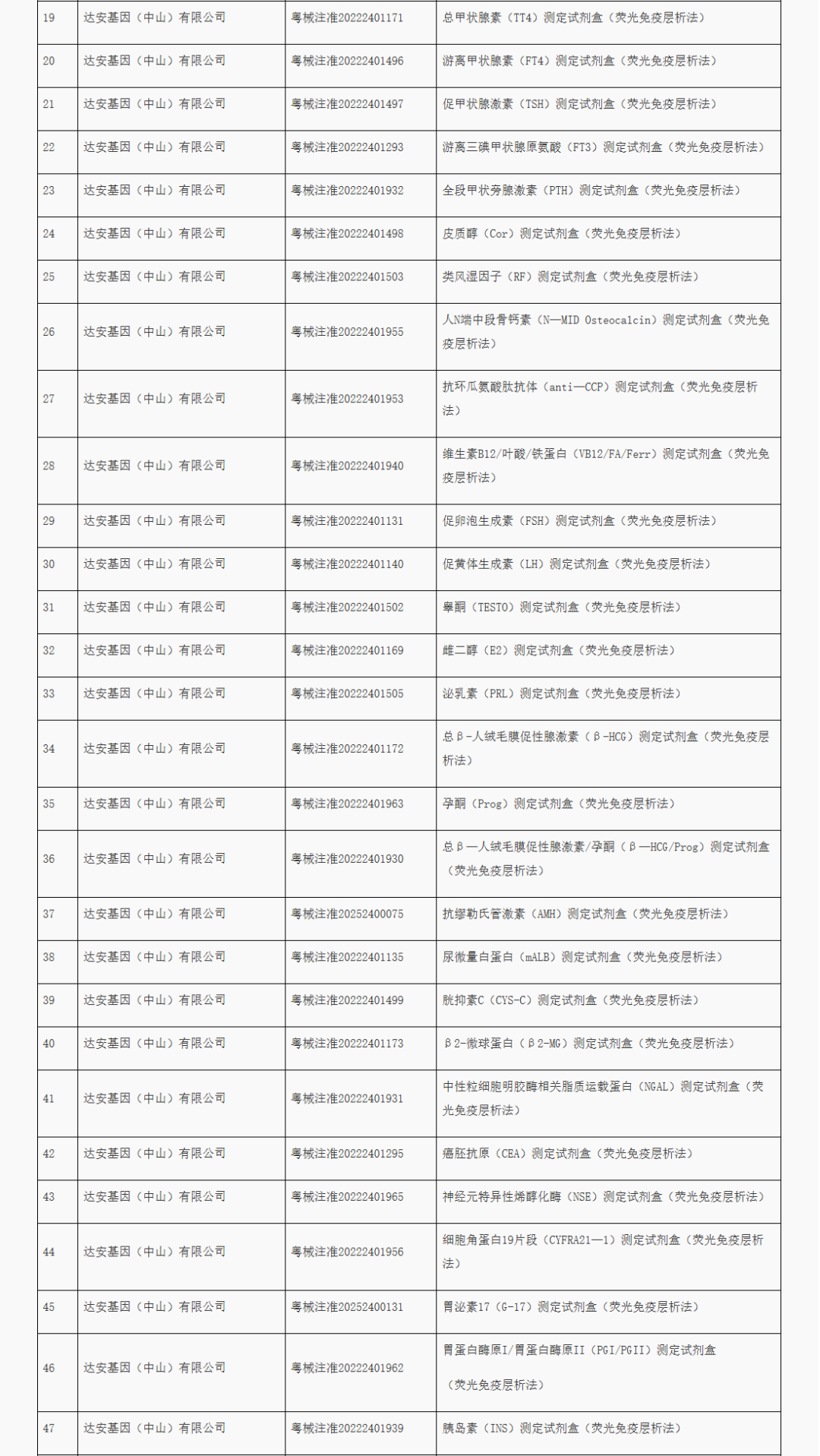

5月26日,广东省药品监督管理局发布通告,达安基因全资子公司达安基因(中山)有限公司一次性注销了29款荧光免疫层析法测定试剂盒。

本次注销的产品全部采用“荧光免疫层析法”,而非达安基因核心优势的PCR分子诊断技术路线。

最好的教育,从来不是单方面的灌输与接受,而是家校携手共育的互动艺术。在这个过程中,家庭是爱的港湾,提供情感的滋养与价值观的引导;学校则是知识的殿堂,传授知识的力量与成长的技能。两者相辅相成,如同橘子的外皮与果肉,紧密相连,共同滋养着孩子的每一个成长瞬间,让他们的心灵得以茁壮成长,绽放出独一无二的光彩。凝聚家校合力,我们不仅是在助力孩子们的美好成长,更是在共同构建一个充满爱与希望的教育生态。这是一场没有终点的旅程,家长与学校作为双桨,共同划向那片名为“梦想”的彼岸。在这场双向奔赴的美好中,每一个细微的努力都汇聚成海,推动着孩子们不断向前,探索未知,勇敢追梦。

同时,小编查询国家药监局公开信息,达安基因(中山)有限公司备案的持证产品共有70款。短短一个月内,公司将58款产品主动注销,几乎是“清仓式”退出。

值得注意的是,首批注销的29款产品全部采用"荧光免疫层析法",这一技术路线属于POCT(即时检测)领域,主打操作简便、出结果快,但与达安基因核心优势所在的PCR分子诊断技术路线相去甚远。从业务体量看,这块产品线整体营收预估对于一家年营收曾达120亿元的龙头企业而言,几乎是"蚊子腿"。

那么,公司为何在一个月内如此决绝地"砍掉"58款产品?答案首先要从财报中找。

主动瘦身:养不起的"鸡肋"果断舍弃

2025年,达安基因实现营业收入7.58亿元,同比减少11.18%;归属于上市公司股东的净利润亏损7.44亿元,虽然较2024年9.25亿元亏损有所收窄,但公司已连续两年陷入深度亏损。

在这种背景下,每一张注册证的维护都需要投入真金白银――注册证延续、质量体系运转、产品稳定性监测等环节都有持续成本支出。当一条产品线年贡献营收仅三五千万元,却又分散管理精力、占用合规资源时,做出"断舍离"的决策其实并不困难。与其长期背负低效资产,不如主动瘦身,把资源集中在真正有竞争力的核心业务上。

新主入局前夕的战略清仓:做减法表姿态

如果说业绩亏损是内部驱动力,那么控股权即将易主则是更紧迫的外部催化剂。

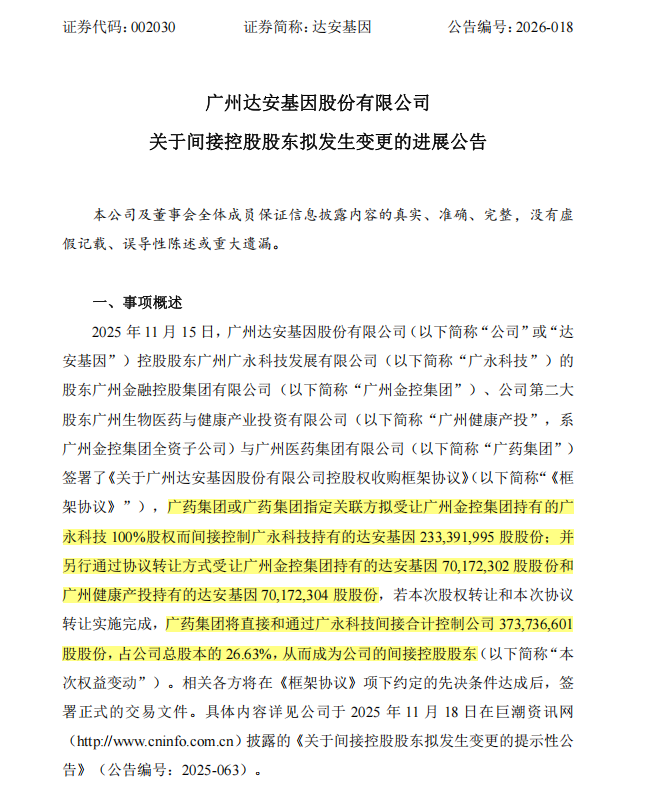

2026年5月15日,达安基因发布公告,广药集团拟全资子公司广州广药资本有限公司以24.18亿元拿下达安基因控股权。

就在新东家即将进场的敏感窗口期,达安基因选择一次性清退58款注册证,这一动作的时机耐人寻味。

从资本运作逻辑来看,买方尽调过程中,低效资产往往是估值扣减项。与其让新东家进场后"挑毛病"、被动剥离,不如主动清理门户,把业务轮廓理清楚、核心资产亮出来。

在广药即将入主的过渡期,达安基因需要向外界传递一个明确信号:公司的战略重心始终在分子诊断这一核心赛道上,非核心业务果断舍弃,绝不拖泥带水。这是一次战略清仓,更是一次面向新股东的诚意表态。

行业结构性出清加速

过去几年,IVD行业在资本驱动下经历了爆发式增长,大量企业涌入成熟赛道。而现在,曾经"躺着赚钱"的时代一去不返。潮水退去后,那些产品缺乏核心竞争力、技术壁垒不高、销售规模上不去的注册证,就成了企业的烫手山芋。主动注销,反而比继续持有更明智。

达安基因在行业这场"结构性出清"中,也深刻意识到了主动收缩远远胜过被动淘汰。与其让低效资产持续消耗资源,不如断腕求生,集中火力守住核心阵地――对于达安基因而言,分子诊断才是真正的护城河。其二,方向比规模更重要。产品线多不等于强,关键看有没有不可替代的技术壁垒和临床价值。

广药入主后,达安基因的战略走向仍将是行业焦点――新东家会否进一步推动业务整合与聚焦,值得持续观察。

总而言之,在一个告别高增长红利、步入存量竞争的新周期里,主动做减法、回归核心优势,或许比盲目追求大而全更能决定一家企业的生死存亡。