近期各大民营炼化龙头相继放出业绩预告,亮眼业绩接连超出市场预期。

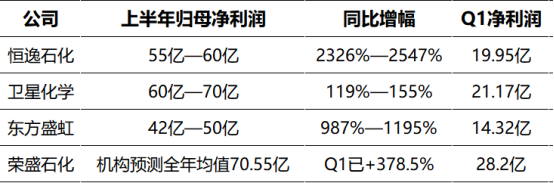

东方盛虹预增近12倍,恒逸石化更夸张,预盈利约25倍。再往前翻,卫星化学半年赚了去年全年的钱,荣盛石化Q1赚了28亿。

没人再怀疑了炼化行业的印钞机,真的重新转起来了。

图源:东方盛虹

而对塑料人来说,上游的狂欢,意味着什么?下面,专塑视界带大家深入分析。

四大炼化巨头半年报梳理

7月5日晚,东方盛虹(000301.SZ)发布公告,预计上半年归母净利润42亿-50亿元,同比增长987%-1195%。扣非后增速为1378%-1672%。

早在6月25日,恒逸石化(000703.SZ)已经炸过一轮。上半年预盈55亿-60亿元,同比暴增2326%-2547%。单二季度就赚了35亿-40亿,比2025年全年多出十几倍。

要是把时间轴再往前拉,卫星化学(002648.SZ)6月22日发布公告。

半年预盈60亿70亿元,同比增长119%-155%。注意预测下限60亿,已经超过它2025年全年净利润(53.11亿元)。

再把四家放在一起看:

四家加起来,半年净利润210亿打底。

这不是个别企业的回光返照,是整个炼化板块在经历长达三年的低迷后,终于迎来的系统性复苏。

半年报“连环炸”!

炼化板块集体暴走

翻完四家公司的公告,业绩暴增的归因出奇一致。不是某一家的运气好,而是三条逻辑线在同一时间窗口交汇了。

2026年初美伊局势急剧恶化,霍尔木兹海峡一度断航。布伦特油价从年初61美元/桶直冲到3月118美元/桶,二季度中枢维持在99美元。

这场风暴中,中国企业成了最大赢家。原因就两个字:稳定。

中国的原油采购来源足够多元,受到的影响远小于日韩。而恒逸石化位于文莱的炼化项目更是吃到了“双重红利”,原油由文莱、马来西亚本地供应,完全不受海峡封锁影响。

国内,2025年七部门联合发文严控新增炼油产能,PTA行业更是迎来了2019年以来第一个“零增长年”。

海外,欧日韩的高成本老旧炼厂在持续亏损中加速关停,全球炼化产能正在经历一轮被动出清。供给收缩遇上需求刚性,价格自然往上走。此外,硫磺、丁二烯、苯乙烯、乙二醇这些品种,一季度涨幅普遍30%50%,部分甚至翻倍。

炼化行业有个规律,跌价时看谁扛得住,涨价时看谁接得住。

东方盛虹1600万吨炼化一体化、荣盛石化浙石化4000万吨、恒力石化2000万吨越是一体化,越能在全链条涨价中兑现每一个环节的利润。

东方盛虹公告里那句主要产品价差扩大带动整体盈利能力提升,简言之,从原油到PX到PTA到聚酯,每一个环节的钱都赚到了。

塑料产业链上游涨价,

中下游怎么接?

炼化行业的业绩暴增,对塑料行业的影响是实实在在的。主要有以下三点。

PX-PTA-涤纶长丝这条链,过去两年的大逻辑是“内卷式亏损”产能过剩导致价格战,PTA最低时候每吨亏200元。

但2026年这个剧本彻底反转了,PTA没有新增产能,落后产能在加速退出,PX又因为原料供应紧张而价格坚挺。

对于做聚酯类改性、做涤纶丝贸易的下游企业来说,低价拿原料的窗口期基本关闭了,下半年采购策略需要重新校准。

这一点卫星化学的表现最有说服力。

它的核心原料是乙烷,跟国际油价的关联度远低于石脑油路线。二季度乙烷采购均价同比跌了13.9%,但它的下游产品乙烯、聚乙烯、环氧乙烷跟着原油涨了20%-35%。

这意味着,该路线在油价高位周期的竞争优势被极大强化。

对塑料加工企业来说,PE、PP、EVA等烯烃类品种的成本差异在拉大,选择供应商时,原料路线成了一个绕不开的考量维度。

东方盛虹的斯尔邦有90万吨EVA、10万吨POE,卫星化学在推α-烯烃高端聚烯烃,恒力石化在搞功能性膜材料巨头们的扩张重心正在从做大规模转向做高附加值。

对下游的高端改性、光伏封装、汽车轻量化等应用场景来说,原料国产替代的选项正在增多。

结语

半年报数字漂亮是漂亮,但冷静来看,有几件事值得警惕。

一是地缘溢价在退潮。霍尔木兹海峡通航预期升温后,原油价格已经明显回落。如果油价中枢进一步下移,“成本推动型”涨价的红利就可能缩水。

二是负债率仍然高企。东方盛虹2025年三季度资产负债率82.3%,恒逸石化有息负债率57.8%。利润暴增固然能缓解一部分压力,但也意味着这些巨头对周期波动的容错空间并不大。

三是下半年看需求。上半年涨价潮里,地缘和供给因素占了主导。

但进入传统旺季后,下游纺织、包装、汽车的真实需求能不能接住上游的价格,才是决定“暴利”可持续性的关键。

整体判断是,炼化行业的周期拐点已经确立,但行情从地缘驱动向基本面上行的切换,不会一帆风顺。

对于塑料产业的从业者来说,这轮上游盈利修复至少传递了一个清晰信号,过去两年压价拿货、低价竞争的惯性,该刹车了。