来源 :华创食饮2026-06-30

事项

公司于6月26日召开2025年度股东大会,管理层围绕行业趋势、全国化战略、去库进展等市场关切议题坦诚交流。我们前往现场参会,核心反馈如下:

评论

战略保持定力,坚持“白酒及白酒+”,在行业承压期以精细化积蓄势能。公司表示白酒成瘾性与社交文化属性不变,白酒仍会是社交重要载体,行业底部比市场预期更为扎实,年轻人饮用方式确有低度化、轻饮化趋势,消费场景从传统宴席向轻社交、家庭聚饮等演变。在此背景下,公司总体战略不盲目扩张,围绕白酒主业做深做透。“白酒+”板块(大健康、清和露酒等)本质是服务白酒消费场景延伸,大健康产品是为“喝好酒、喝健康”,清和露酒、功能饮料等是为丰富白酒消费场景和触达新人群。公司表示战略方向自2008年以来始终坚定,未来亦不会动摇。管理策略上优化费用投放精准度,研发端维持行业前列投入强度,将研发成果更好赋能产品品质和终端市场感知;营销端提升费效,内部考核严格执行“多劳多得、优胜劣汰”,层级绩效与库存、动销、开瓶等指标绑定。整体感受管理层务实清醒,在行业承压期以精细化积蓄势能。

产品矩阵清晰协同,古5、古8夯实塔基,古20高端化蓄力。公司已形成浓香、兼香、古香、烤麦香四大香型产品矩阵,针对不同消费场景和价格带实施分片运营。面对当前次高端竞争加剧、高端白酒价格下探挤压,核心单品古20坚定全国性龙头次高端产品战略目标不变。应对措施上一是推动全国优商优店稳价计划,淘汰不适配经销商,优化资源分配;二是全面优化价格体系,贴近终端实际成交价,理顺渠道利润;三是资源重点倾斜长三角等经济发达区域,打造标杆市场。目前古20终端价格保持稳定。塔基古5、古8卡位100-300元价格带,在行业需求降级中有效承接大众需求,做实做深大众消费基础盘,亦为古20培育更高价位消费群体蓄力。

渠道端去库动销双考核,营销端直面C端。公司执行“抓动销、去库存、深渠道、稳价格”渠道方针,明确将库存周转和终端动销纳入各层级绩效考核,不再以简单压货作为核心指标,考核权重向动销质量、库存周转速度等倾斜。营销转型直面C端,且注重费用精准度和消费者培育深度。市场布局上省内加强精耕细作,同时正视省外3-5年培育周期,坚持长期深耕、稳步推进全国化。轻养社模式去中间化,推动经销商、烟酒店、专卖店向“白酒消费+品牌体验+深度服务”于一体的新型终端转型,以消费场景创新驱动品牌渗透。

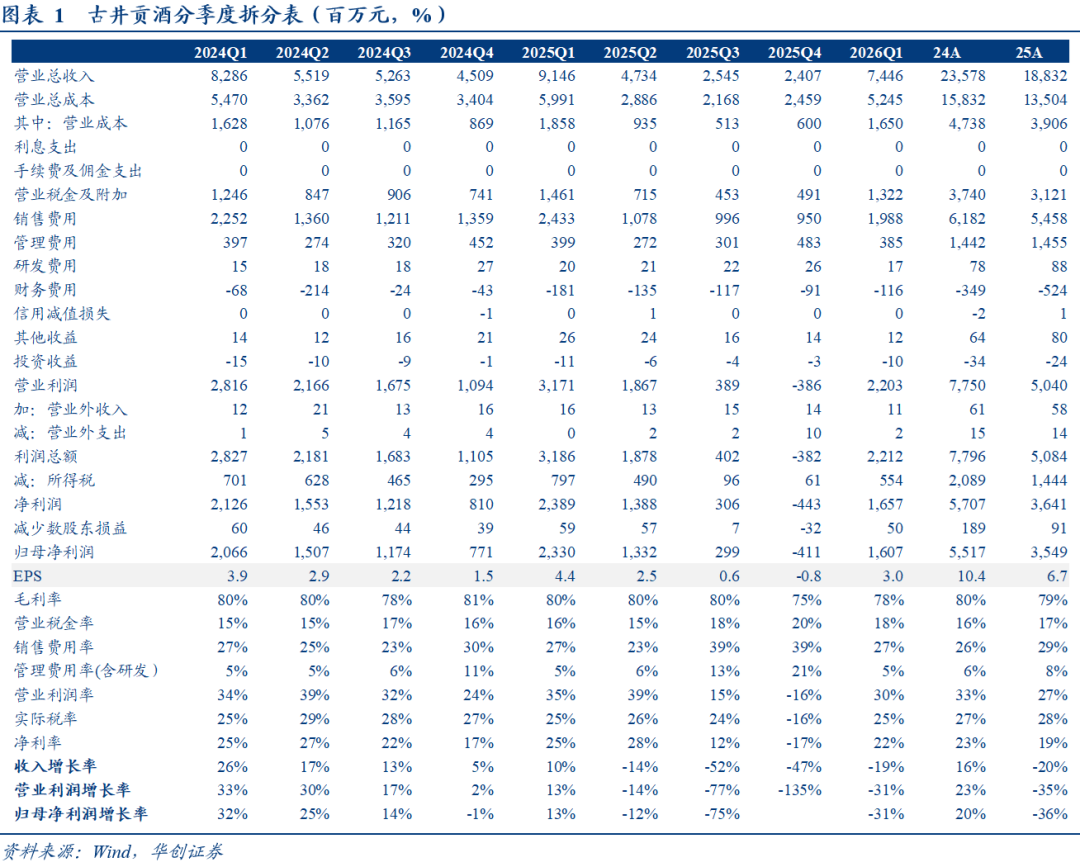

Q2主动控货调整力度或加大,库存去化已见成效,全年有望回归健康水位。Q2公司更加注重渠道库存健康和终端开瓶情况,不再强行向渠道压货,在核心市场推动经销商结构优化、终端建设及消费场景创新,控制发货持续优化渠道库存。结合渠道调研反馈公司当前库存水平虽较历史低位仍有差距,但整体处于可控区间,二季度库存环比已有明显消化,预计下半年渠道库存有望进一步回归健康水位,来年有望轻装上阵。

投资建议

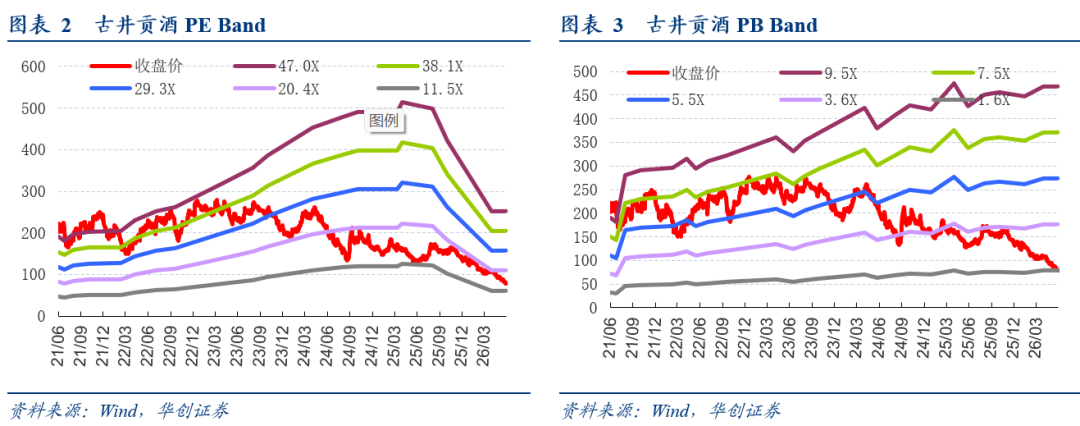

Q2主动控制发货去库,战略定力及团队狼性优势不变,维持“强推”评级。公司调整期保持战略定力,产品矩阵从百元价位到次高端全覆盖,渠道端以去库动销考核驱动良性发展。短期渠道调整或压制报表增速,但公司在安徽龙头地位稳固,战略定力及团队狼性优势不变,古20全国化中长期空间清晰,轻养社等C端新模式为下一轮消费复苏储备势能,来年有望轻装上阵。我们维持26-28年EPS预测为**/**/**元,考虑公司当前仍在调整期,给予2027年**倍PE,对应目标价**元,维持“强推”评级。

具体盈利预测及投资建议

欢迎联系华创食饮团队

风险提示

政策风险、省内竞争加剧、省外扩张不及预期。