“80后”田佳琳在大悦城干了整整二十年,从厦门工地上的项目工程师,一路干到集团总经理。

5月22日,他正式接过帅印。

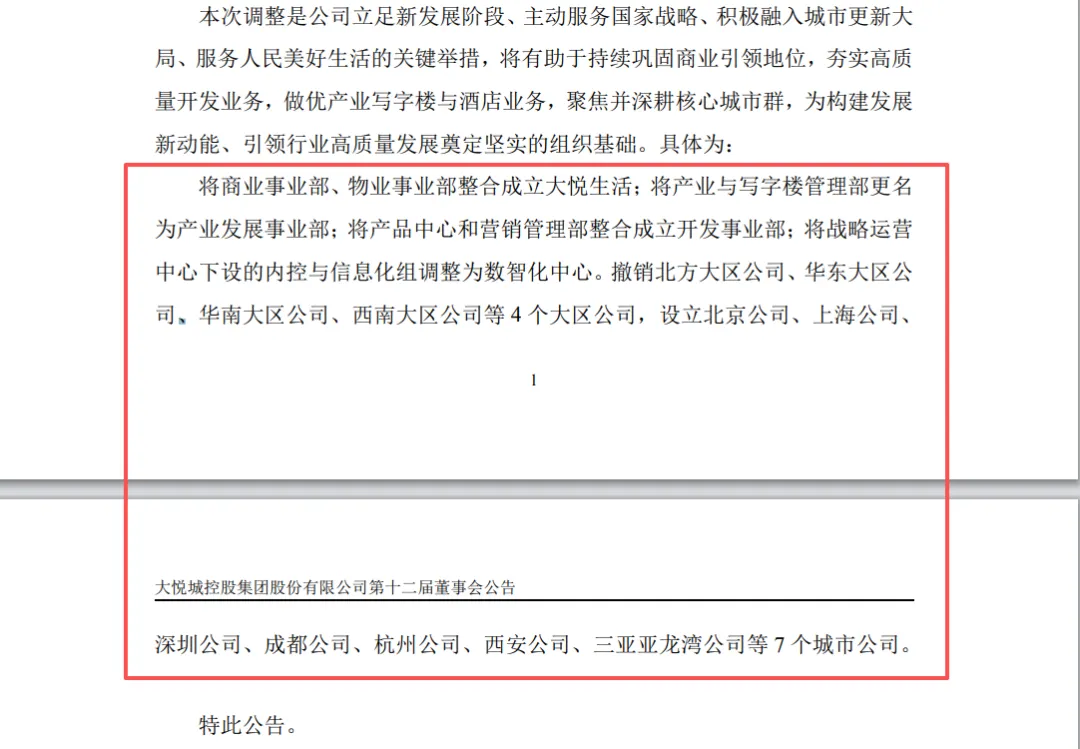

然而仅仅过去不到一个月,田佳琳就点燃了他上任后的第一把火――《关于调整公司组织架构的议案》:北方、华东、华南、西南四大区域公司,全部撤销。

取而代之的,是北京、上海、深圳、成都、杭州、西安、三亚亚龙湾七家城市公司。

沿用多年的"总部―大区―城市"三级管控,一刀切成两级直管。

同步重组的还有业务板块:商业和物业合并成立"大悦生活",产品中心和营销管理部整合为开发事业部,产业写字楼独立为产业发展事业部,将战略运营中心下设的内控与信息化组调整为数智化中心。

动作很快,下手很重。

但对关注大悦城的人来说,这一幕已经不是第一次上演了。

01

从10到0

两年前,大悦城还有10家区域公司。

2024年4月,是大悦城的首次变阵:东北、浙江、华中三家区域公司被裁撤合并――东北业务并入北方大区,浙江划入华东大区,华中按城市拆分,长沙归华南,武汉归西南,10变7。

然而没过多久,接棒董事长的姚长林再砍南京、西北、海南三家区域公司,只剩北方、华东、华南、西南四个大区。7变4。

没想到,在田佳琳上任总经理才一个月,最后的4个大区也被一锅端了。

不难发现,每换一任管理层,大悦城的组织架构就得重洗一次。姚长林上位砍了一轮,田佳琳接班又砍了一轮。

不过前两轮是"瘦身"――把边缘区域裁掉,核心架构不变。

这一次不一样。不是在大区里做减法,是把"大区"这个层级本身干掉了。

从缩编到掀桌,性质变了。

02

最懂伤口的人来操刀

要理解这一刀的分量,得先看看田佳琳接手的是一个什么样的大悦城。

2023年底到2024年初,大悦城经历了一场堪称地震级的高管塌方。2023年11月,原董事长周政因涉嫌严重违纪违法被带走调查;两个月后,他的搭档、时任总经理曹荣根主动投案。从董事长到总经理,核心管理层几乎同时出局。

危急时刻,姚长林受命接任总经理,随后又一肩挑起董事长职务,独自扛了两年多。两轮架构收缩――从10到7,从7到4――都是在他手上完成的。

直到今年5月,新一届董事会落定,姚长林正式出任董事长、专注顶层战略,田佳琳接任总经理。

董事长与总经理职务分开,管理层终于从"救火模式"回到了正常架构。

而田佳琳操这一刀,有个别人不具备的前提――他可能是全公司最了解大区制利弊的人。

1980年出生,清华土木工程出身。2006年入职大悦城,从厦门鹏源项目的基层工程师做起,广州金域蓝湾副总经理、深圳公司总经理助理、上海公司副总经理、成都公司常务副总经理――一线核心城市的项目,他几乎轮了个遍。

2020年,四十岁的田佳琳出任西南大区总经理。一年后擢升集团副总经理,进入核心管理层。此后几年,管辖半径迅速扩大――西南、华南、北方三个大区先后归到他名下。

到接班前,大悦城全国四大区域,他一人管着三个。

炸天团跟几位接近大悦城的朋友聊过,都提到同一个判断:田佳琳是大悦城少有的"全流程型"高管――项目端干过工程,区域端干过管理,集团端进过决策层。不是在办公室里画PPT长大的,是在工地上一步步拱上来的。

一位与他共事过的人说,他在大区的时候,就已经在推不少精简动作。现在不过是把区域验证过的打法,推到了全集团。

新班子的搭配也有讲究。副总经理魏学问,在中粮体系深耕二十多年,西单大悦城、朝阳大悦城、静安大悦城这几座标杆项目都经他操盘,是大悦城商业运营体系里的老法师。另一位副总经理李平,主攻住宅开发,深耕核心城市。

一个管运营,一个管开发,总经理居中统筹。术业各有专攻,分工不含糊。

如果说周政、曹荣根时代留下的是一地碎片,姚长林两年多的"一肩挑"完成了止血和收缩,那么田佳琳这一届班子,接过的是一个精简过的架构和一张必须兑现增长的军令状。

这是大悦城近年来最"对口"的一届管理层――管运营的真懂运营,管开发的真做过开发,管全局的真蹲过一线。至于能不能把"对口"转化成"对路",接下来的每一步都是答卷。

03

四年失血近百亿

改革的魄力从哪儿来?说实话,不是魄力,是被逼的。

2022年到2025年,大悦城连续四年净利润为负,累计亏损超过96亿元。

2025年全年营收308.92亿元,同比跌了13.69%;归母净亏23.5亿元。虽然比上一年的29.77亿稍有收窄,但距离上岸还早得很。

曾经喊过"三年千亿"的口号,如今连两百亿都守不住。四年前还能和华润万象城正面掰手腕的商业地产头牌,如今已经不在同一个牌桌上了。

更深层的问题在于,大悦城的母公司是中粮集团,主业是食品和农业。地产在整个中粮体系里,并不是核心赛道。

这让大悦城面临一种"兼职型地产央企"特有的拧巴――集团给的自主空间有限,资源倾斜也有限,但市场竞争的烈度一分不少。

类似的故事我们在写五矿地产退市那篇里也聊过。南国置业背后是电建,大悦城背后是中粮,五矿地产背后是五矿――这些母公司的主业都不是房地产。行情好的时候进来赚快钱,行情翻脸了,要么干脆退场,要么逼着地产板块自己找活路。

南国置业、五矿地产选了退市,中交地产选了转型,大悦城选了留下来打。

但如果持续亏损止不住,母公司的耐心总有个限度。

04

七个名字里的取舍

撤了四个大区,设了七家城市公司――北京、上海、深圳、成都、杭州、西安、三亚亚龙湾。

前六个不意外,一线和强二线核心城市,住宅和商业都还有牌可打。

第七个名字值得多说两句:三亚亚龙湾。

这不是一个"城市公司"的常规选项。它指向的是酒店和文旅资产。去年11月,大悦城地产刚完成港交所私有化退市,耗资29.32亿港元回购少数股东股份,结束了十二年的港股之路。退市前,酒店运营本身就是大悦城地产旗下的重要板块。

把三亚亚龙湾单独设为城市公司,等于给了这块资产一个独立的管理主体。不是当"边角料"处理,而是要试着跑出一条新的赛道。

同样值得注意的是名单上没有出现的名字。东北全域、华中的武汉长沙、浙江的中小城市――过去两轮调整中被陆续裁撤的区域,这次彻底出局。

收缩是真的,取舍也是真的。

而业务端最值得关注的动作,是"大悦生活"的成立――商业运营和物业管理放到一个平台上。意图很清楚:经营性收入要挑大梁。

2025年,大悦城旗下购物中心销售额463.7亿元,同比涨15.5%;客流4.49亿人次,同比增22.7%;平均出租率94%;综合融资成本降到3.54%。

开发在失血,运营在造血。这组数据,基本解释了管理层为什么要把资源往运营端系统性地倾斜。

05

骨架之后

大悦城把这次调整定义为"1123"战略的组织落地――提升商业引领地位,夯实高质量住宅开发,聚焦核心城市群,精进精细化管理。

方向上挑不出毛病。问题永远在执行。

扁平化之后,总部能不能真正直管七个城市公司?大区原来承担的协调、风控、资源调配功能,不会因为一纸撤销公告就自动消失。这些活儿得有人接,总部的人手和管控能力没有同步升级的话,"扁平化"很容易变成另一种乱。

"大悦生活"把商业和物业揉到一起,看上去顺理成章,但这是两套完全不同的生意――一个讲坪效和品牌调性,一个讲成本控制和基础服务覆盖。合在一起能不能产生化学反应,而不是互相拖累,还需要时间验证。

不过有一点可以确定:田佳琳是带着清醒来接这个班的。

二十年,他亲历过大悦城最风光的时候――朝阳大悦城一战封神,整个行业仰望的年代;也经历了高管震荡、四年连亏、组织反复调整的至暗时刻。

他比大多数人都清楚这家公司的全部家底和全部伤口。从基层工程师做到总经理,二十年的仗不是白打的。

但了解问题和解决问题之间,隔着的远不止一张组织架构图。

连续四年失血、累计亏损近百亿的大悦城,留给新管理层试错的窗口已经不大了。

骨架搭好了。这一次,必须长出肉来。